The Perfect Storm, vol. 2

Foto: American History collection

Sharpminder

Mõned päevad rohkem kui kuu tagasi avaldasime oma blogis loo ’The Perfect Storm’ (loe siit), mis oli pühendatud maailmamajanduse ja Eesti majanduse riskidele 2021 aastal. Lugu võeti väga hästi vastu ja seetõttu otsustasime kirjutada järjelugusid. Riskid on ja jäävad, aga nende dünaamika muutub. See teeb ka nende jälgimise ja sellest kirjutamise põnevaks. Kui võimalik ja vajalik, siis toome sisse ka teisi teemasid, mida peame oluliseks, et ’suur pilt’ oleks paremini hoomatav.

Kui avaloo riskide tabel oli laenatud Deutche Bank’i jaanuarikuisest globaalsete turgude analüütikute küsitlusest, siis seekord võtame aluseks analoogse Bank of America viimase küsitluse, mille tulemusi kajastas 28.03. Financial Times (loe siit, paywall). Nagu joonis näitab, on COVIDi asemel suurimaks riskiks tõusnud inflatsioon. Vähemalt USA’s.

Allikas: BoF, FT

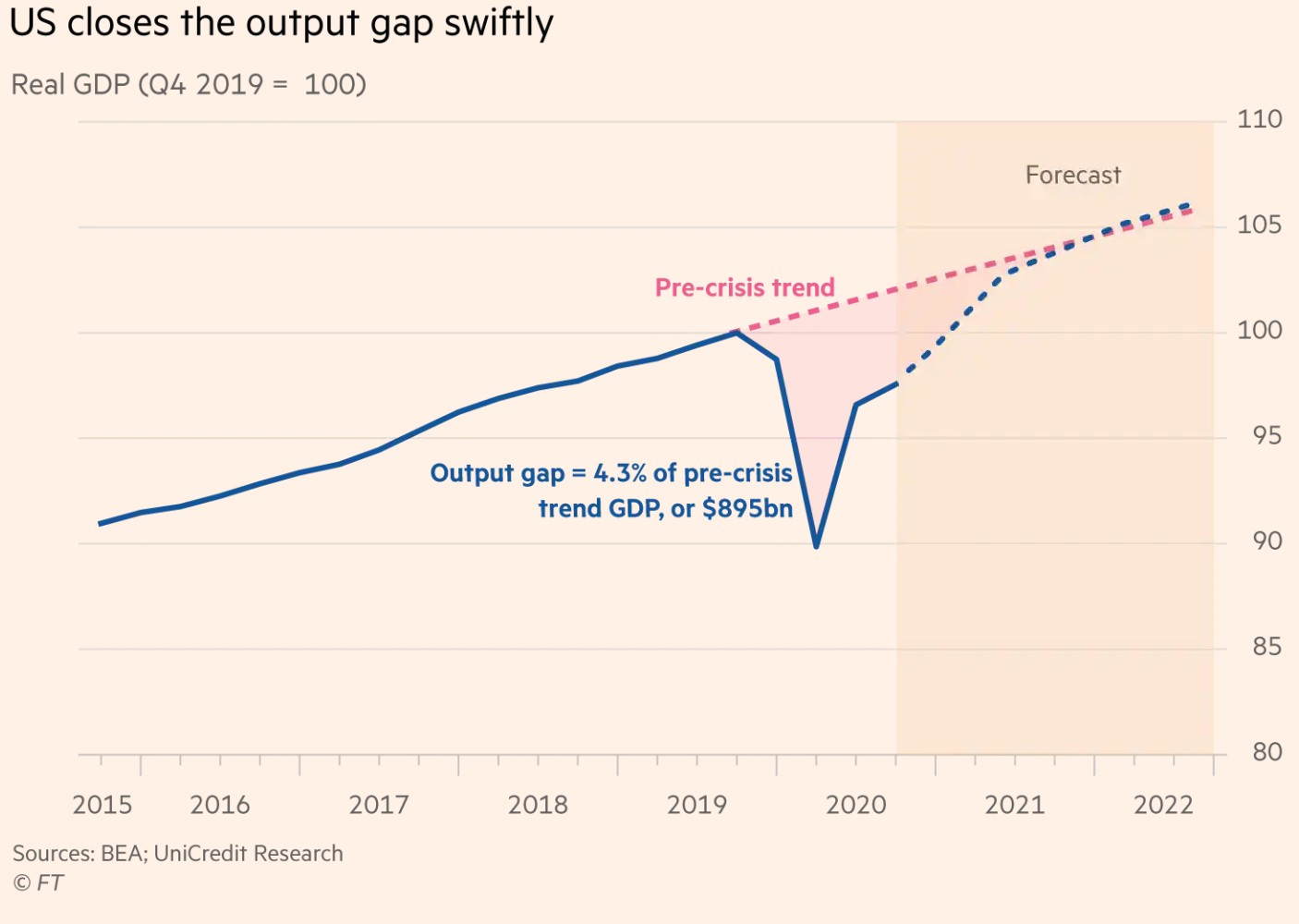

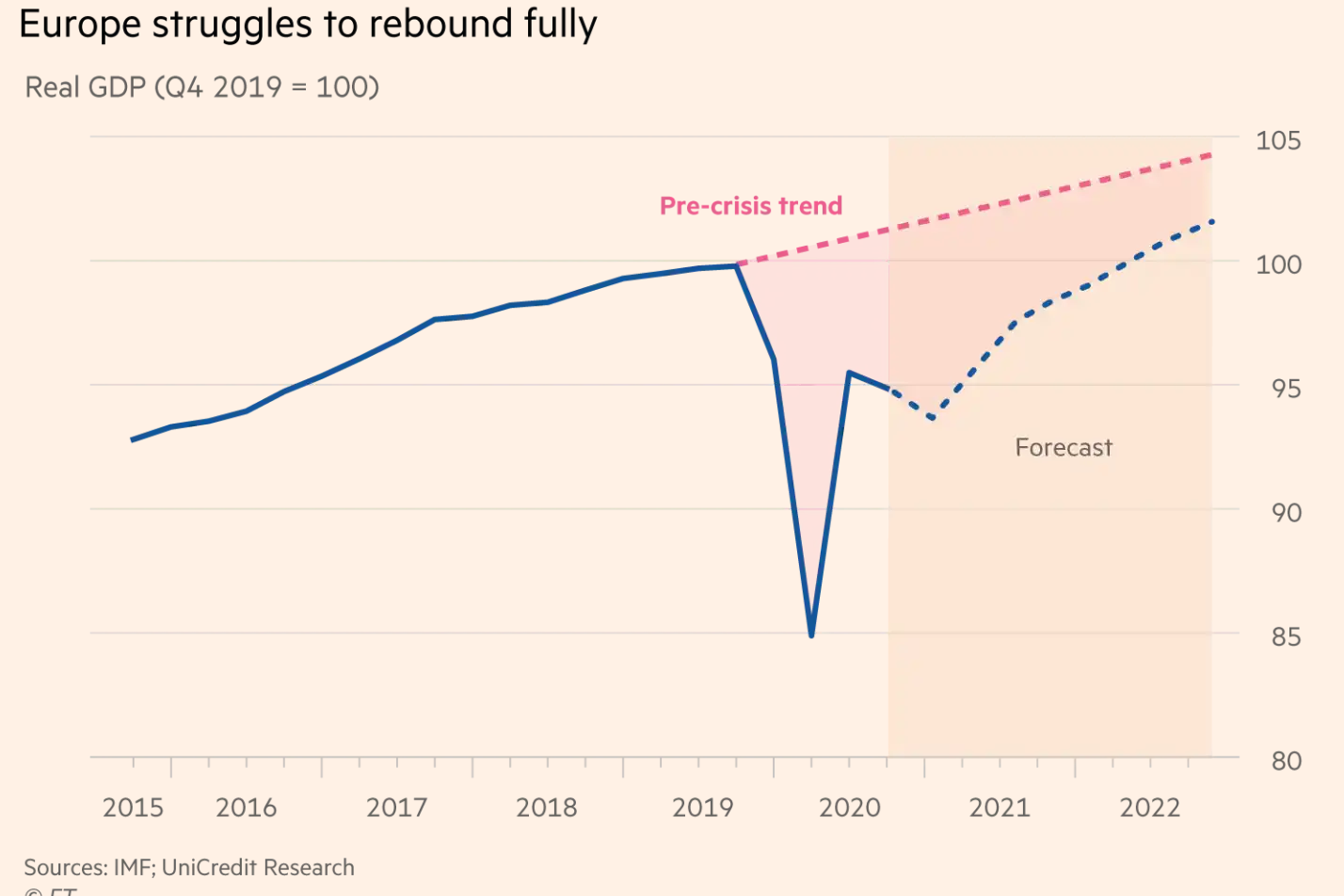

Enne kui minna inflatsiooni detailsema käsitlemise juurde osundagem Financial Times (FT) ülevaateloole sellest, milline on COVID kriisist väljumise võimalik trajektoor USA ja Eurotsooni majandustel (loe siit, paywall). Seega on ka riskiprofiilid erinevad. USA’s on tänu heale vaktsineerimistempole inflatsioon nüüd oht number üks, kuid Euroopas on peamine murekoht ikka COVID.

Kriisist väljumise trajektoorid

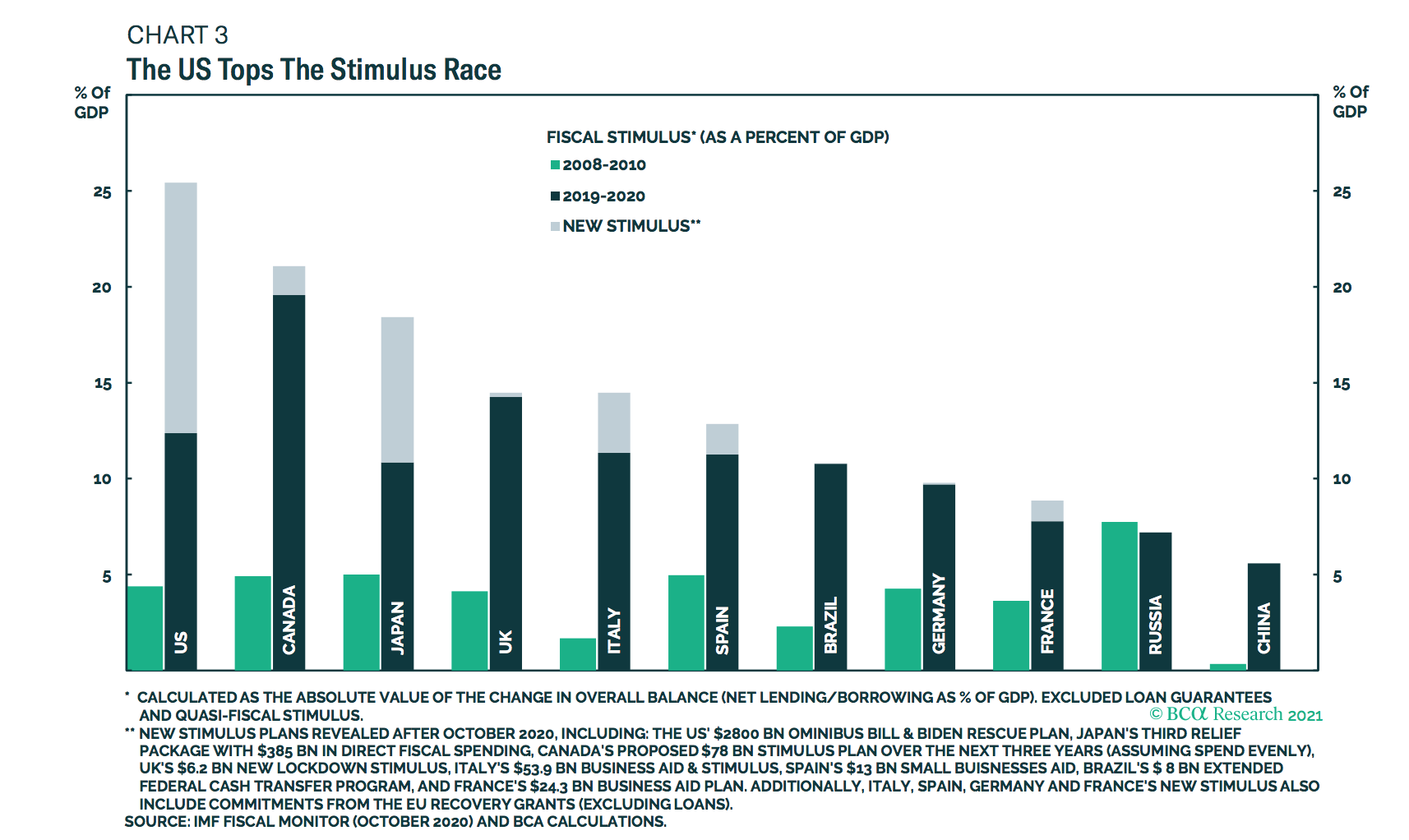

Rahapoliitiliselt on nii ECB kui ka Fedi lähenemised sarnased. Nende jaoks ei ole hetkel peamine mure inflatsioon, vaid võimalikult lõdva rahapoliitika toel majanduse kiire taastumise toetamine ja täistööhõive saavutamine. Usa ja EL erisused tulevad sisse fiskaalpoliitiliste meetmetes ja vaktsineerimise kiiruses. USA kulutab ca 3x rohkem eelarvelisi vahendeid kriisi leevendamiseks kui oli nende oli nende 2020 GDP gap (lõhe tegeliku GDP kasvu ja GDP ‘normaalse’ kasvutempo vahel). Eurotsooni majandustes on fiskaalmeetmete maht koos RRF’ga vaid 70% tekkinud GDP lõhest.

EL “output gap” — oli peaaegu 2x suurem kui USA’s ja see tähendab, et Euroopa majandused loovad vähem töökohti, vähem nõudlust ja inflatsiooni oht on madalam.

EK sügisprognoosi järgi on Eesti 2020 a. GDP lõhe 3,6%. Kui nüüd teha kiire ‘back-on-the-envelope’ arvutus meie fiskaalstiimulist, siis 2021 lisaeelarve on 640 miljonit eurot, millele võib tinglikult lisada RRF rahad, mis 2021 aasta jooksul Eesti majandusse ilmselt hakkavad jõudma. Seega meie finantsstiimuli maht on kuskil 70-85% juures GDP lõhest sõltuvalt sellest, millises mahus RRF vahendeid arvestada. See on Eurotsooni kontekstis võrreldav suurusjärk, aga kahvatub USA fiskaalmeetmete paketi juures.

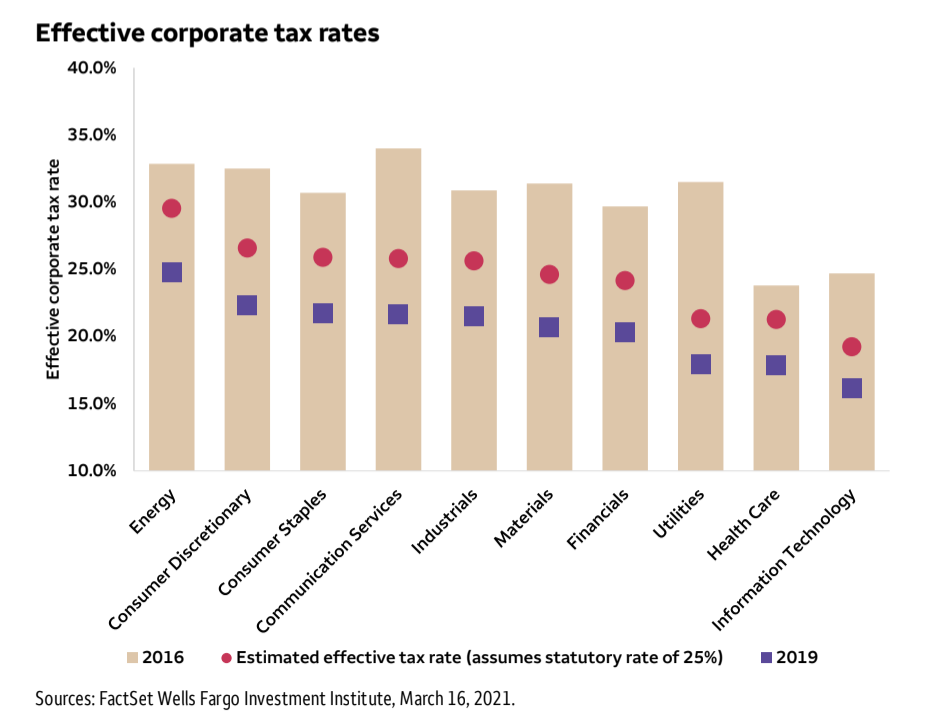

Viimase puhul ei saa mainimata jätta ka seda, et President Bideni administratsioon on ette valmistamas veel ühte 3-4 triljoni dollari suurust paketti, mis on suunatud infrastruktuuri uuendamisele, CO2 jalajälje vähendamisele ja sotsiaalse ebavõrdsuse vähendamisele (loe lähemalt siit). Raha selleks peaks tulema maksumuudatustest, mis on suunatud ennekõike kõige rikkamata eraisikute detsiilide ja korporatsioonide tulumaksu tõstmisest. Üldiselt ei pööraks Bideni maksuplaan Trumpi poolt läbiviidud maksulangetusi täielikult tagasi, küll aga seaks näiteks vähemalt 15%’sest kõrgema maksupõranda tehnoloogiahiidudele (vaata joonist).

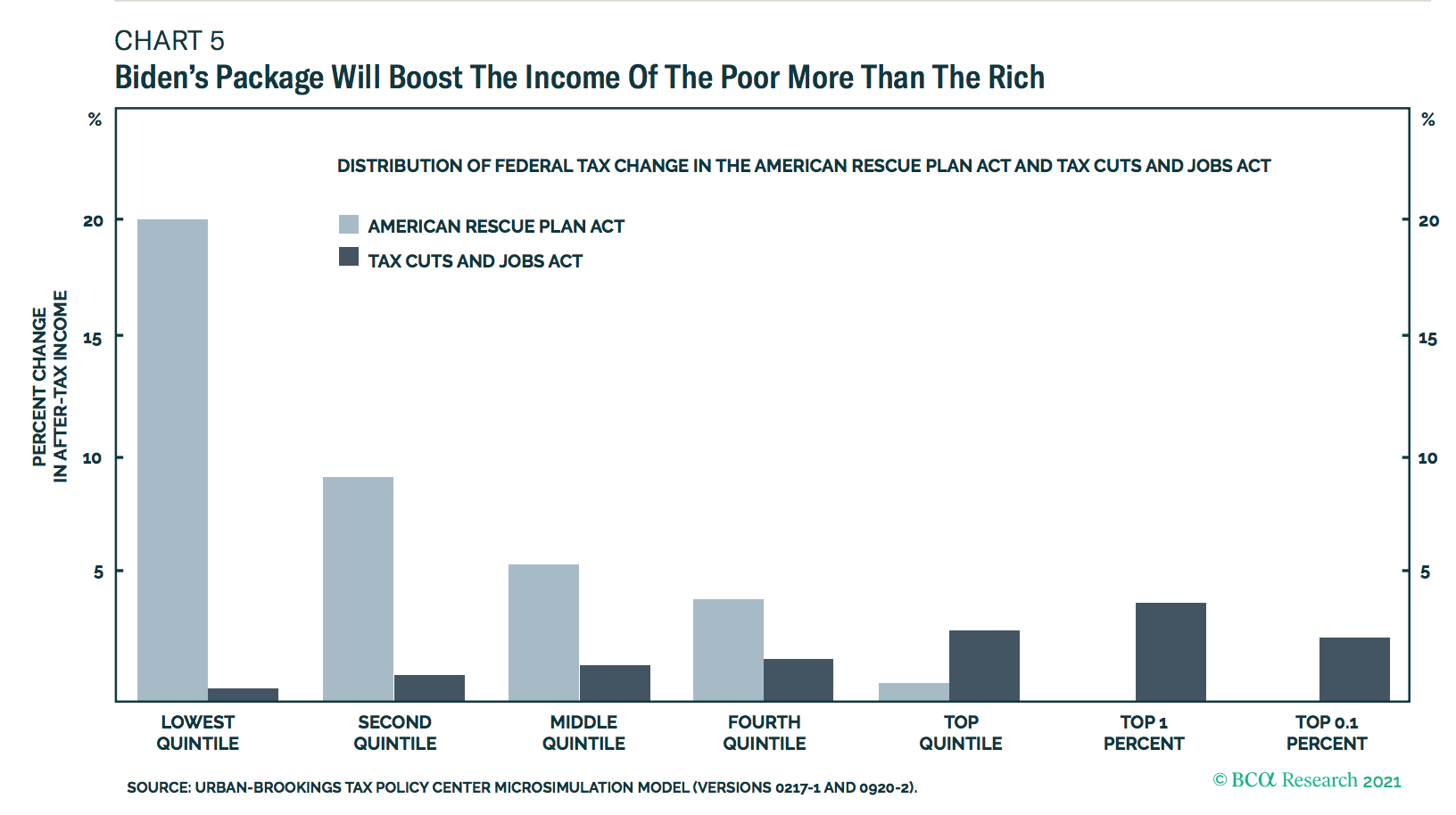

Mõtlemapanev on ka see, kuidas Trump ja Biden on lähenenud abipakettide sihtimisele erineva jõukusetasemega elanikkonna gruppidele. Vaadates järgnevat joonist on esimene mõte pealkirja osas – see on poliitika! Trumpi abipakett (joonisel tumedad tulbad, 2020 kevad) on hea näide nn ’trickle down economics’ kohta, mille viimane analoog oli President Reagani majanduspoliitika 1980ndatel. Selle poliitika sihiks on motiveerida jõukamaid klasse, et nad investeeriks/tarbiks rohkem, mis väidetavalt annab omakorda ’tööd ja leiba’ ka vaesematele. Veenvaid tõendeid selle kohta, et ’trickle down economics’ suurendaks majanduslikku aktiivsust, ei ole. President Bideni majanduse turgutamise paketid (joonisel helesinised) sihivad lisaks majanduse konkurentsivõime tõstmisele võistluses Hiinaga ka majanduslikult natuke võrdsema Ameerika ühiskonna poole. Fakt on seegi, et COVID kriisis on ebaproportsionaalselt suurema löögi all olnud just majanduslikult vähem kindlustatud inimesed.

Bideni poliitika tulemus on see, et Fed tõstis 17.03. majandusprognoosis GDP kasvutempo 4,2%’lt 6,5%’ni, mis on USA kiireim majanduskasv alates 1984 aastast. Paljud USA investeerimispangad, näiteks Goldman Sachs, eeldavad sel aastal isegi kuni 8% majanduskasvu. Muljetavaldav, mida ei saa kahjuks öelda Eurotsooni, sh Eesti kohta. Eesti Panga (EP) 2020 detsembri majandusprognoos pakkus baasstsenaariumis 2021 majanduskasvuks 2,9%, negatiivse stsenaariumi puhul -1,8% . Arvestades väga halba epidemioloogilist olukorda Eestis ja riigi sisulist lukku panekut liigub Eesti majandus pigem EP negatiivsema stsenaariumi suunas. Täna (30.03) avaldatud EP uue prognoosi kohaselt ongi majanduskasvu prognoosi nihutatud allapoole – 2,7%. Loodetakse siiski väga kiirele taastumisele ja II samba väljamineva raha kiirele liikumisele tarbimisse. Aga põhikriteerium majanduskasvu taastumisel on muidugi vaktsineerimise kiirus ja seda on võimatu täpselt prognoosida.

Kokkuvõtteks, kui USA on valinud COVID kriisist väljumiseks ja riigi majanduse re-stardiks pigem uue, President Roosvelti ‘New Deal’ tüüpi lähenemise, siis Eestis (ja ka Euroopas) valitseb pigem väikeste sammude strateegia. On selge, et Euroopa tasandil oleks veel ühe RRF rahastuspaketi kokkuleppimine keeruline, aga see ei tohiks takistada Eesti poliitikutel endil julgemalt mõelda. Eesti on jätkuvalt kaugel 60% riigivõla piirmäärast GDP suhtes ja ilmselt eeldab kriisist väljumine suuremat paindlikkust kui 3% iga-aastase riigieelarve defitsiidi loogika.

Inflatsioon

Kuigi inflatsioon ei ole EL’is hetkel oluliseks teemaks, on USA võimalik inflatsioonimäära tõus väga oluline märk. Seda ennekõike läbi võlakirjade intressimäärade tõusu, mis paratamatult omakorda mõjutab aktsiaturge. Võlakirjade oodatava intressimäära baromeetriks USA’s on muidugi U.S.Treasury 10y võlakirjade tootlus (yield) (vaata graafikut lähemalt siit). Viimane on aasta alguse 0,93% tasemelt roninud eilseks (29.03.) tasemele 1,73% ja trend on selgelt ülespoole. Võlakirjade eeldatavat tootlust näevad turud kuskil 2,0% tasemel selle aasta lõpuks.

Kõik see peegeldub ka inflatsiooniootustes. Kui võtta aluseks inflatsioonineutraalsete U.S. Treasury võlakirjade ehk TIPS’ide yieldid (loe TIPS kohta siit) ja tavaliste U.S.Treasury võlakirjade yieldid, siis kahe viimase vahe annab turu ootused tulevasele inflatsiooni määrale. Vaata jooniselt, kuidas see vahe, ehk spread on viimasel ajal muutunud.

Fed FOMC 2-päevane kohtumine 16.-17. märts 2021 jättis intressimäärad muutmata ja lubas hoida neid madalal kuni 2023 lõpuni ja selgelt väljendas, et ootus inflatsioonile 2021-2022 on pigem mõõdukas, kusjuures majanduse järk-järguline avamine selle aasta esimeses pooles kiire vaktsineerimistempo taustal võib tuua kaasa inflatsiooni hooajalist kiirenemist, aga see ei pruugi olla püsiva iseloomuga.

Kui lugeda ekspertide arvamusi inflatsiooni osas, siis muidugi on arusaamu erinevaid. On neid, näiteks PIMCO CEO Dan Ivascyn, kes arvab, et tegemist on unikaalse majandusliku olukorraga ja inflatsiooni kasv on ajutine (loe lähemalt siit, paywall).

Samas on mitmed teised suurte investeerimispankade globaalsete turgude strateegid pigem seisukohal, et hetkel toimub suurem struktuurne muutus majandustes ja inflatsioonil on oht jääda püsima oluliselt kõrgemal tasemel kui ollakse viimastel kümnenditel harjunud. Nii arvab Ruchir Sharma, Morgan Stanley Investment Management’s chief global strategist, et nii turud kui ka Fed, alahindavad struktuurseid muutusi maailma majanduses (loe lähemalt siit, paywall) ja intressimäärade ning inflatsiooni tõus on suurem kui hetkel eeldatakse.

Chetan Ahya, Morgan Stanley peaökonomist usub, et struktuursed muutused, mis toetavad eeldustest kõrgemat inflatsiooni, on juba paigas. Ta rõhutab seda, et USA majapidamised on kriisis kaotanud ca $490bn, kuid saanud erinevaid toetusi juba $1.3tn mahus. Ta rõhutab ennekõike väga agressiivset fiskaalpoliitikat ja vajadust võimalikult kiiresti taastada nii normaalne majanduskasv kui ka täis tööhõive. Tema argument on inflatsiooni kiirenemisele, et kuigi hetkel on nii inflatsioon madalam kui on ’normaalne’ 2% tase ja tööhõive kaugemal oma eesmärgist, siis inflatsioon võib kiirenema hakata oluliselt kõrgemal tööpuuduse tasemel kui varasemates majandustsüklites (loe tema artiklit siit, paywall).

Lühiajaliselt inflatsiooni olulist kiirenemist usuvad nii PIMCO kaasasutaja ja Ameerika võlakirjaturu suur guru Bill Cross (vaata tema Bloombergi intervjuud siit, olulised esimesed 6 minutit). Samal arvamusel on ka Moody’s Analytics Mark Zandi (loe siit).

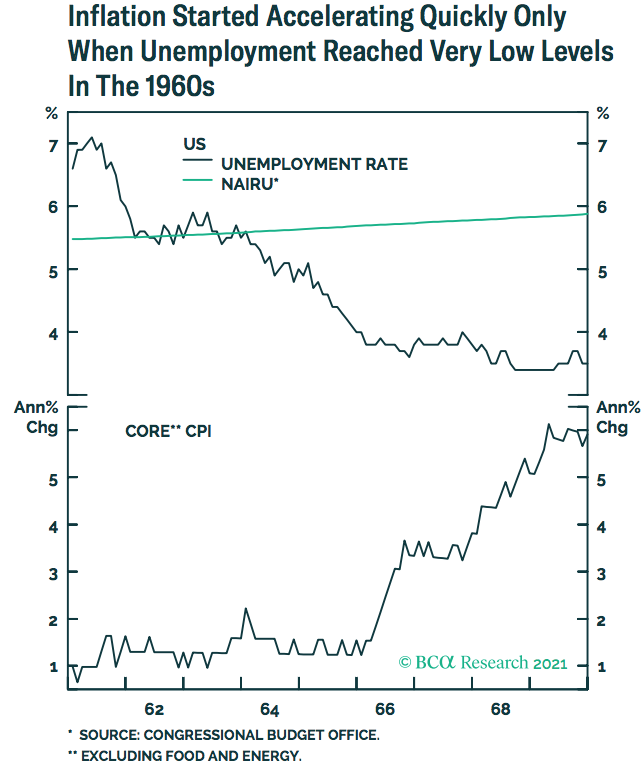

Sharpminderi üks suuri lemmikuid analüüsi osas on BCA. Peter Berezin, BCA Chief Global Strategist, usub oma 26.03. avaldatud analüüsis, et Fed’il on pigem õigus lühiajalise inflatsiooni prognoosi osas, aga ta usub, et inflatsiooni tase kümnendi keskel saab üllatama nii Fed’i kui ka turuosalisi. Berezin osundab ka sellele asjaolule, et näiteks kuuekümnendatel hakkas inflatsioon kiirelt kasvama kui tööpuudus oli väga madalal tasemel (vaata joonist).

Teisalt ta osundab ka sellele, et Ameerika baby boomer’ite põlvkond hakkab jääma pensionile. Baby boome’rid kontrollivad pea 50% USA rahvuslikust rikkusest ja säästmise asemel muutub dominantseks tarbimine, mis omakorda on inflatsiooni soodustav faktor.

Mis puudutab Euroopat ja Eestit, siis COVID piirangute jätkumine ei soodusta lühiajaliselt inflatsiooni teket. Kuhjunud säästud ja piirangute järk-järguline kadumine, II samba rahade liikumine suures osas tarbimisse ja võimalikud probleemid tarneahelates võivad kiirendada inflatsiooni oluliselt ka meil. Samas on fiskaalpaketid väga ’õhukesed’ võrreldes USA’ga (vaata joonist). Eesti senine fiskaalpakett on kahe aasta peale kokku ca 10% SKP’st ja võrreldav Prantsusmaa ja Saksamaa abipakettide mahtudega suhtena SKP’sse.

COVID

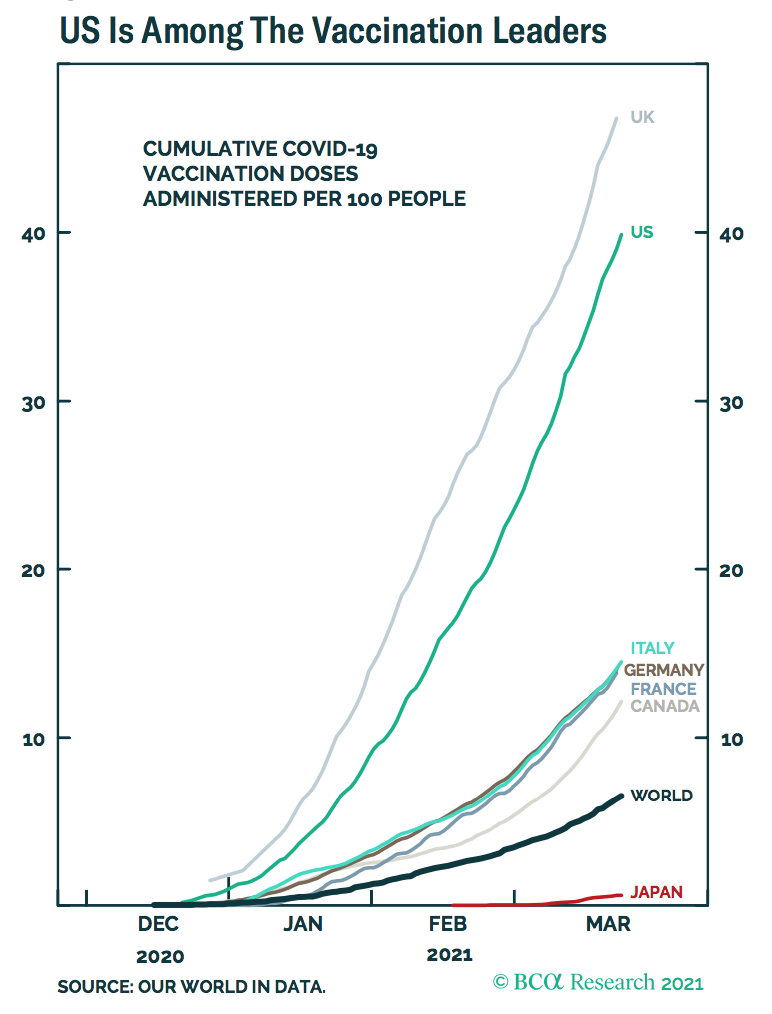

COVID puhul on märkimist vääriv vaktsineerituse taseme lõhe kasvamine USA ja UK ning EL, sh Eesti vahel (vaata joonist).

UK on summaarse vaktsineerimisega 50% juures, USA 43% juures. Eesti on pea 20%-se summaarse vaktsineeritusega soliidsel kohal. Suurim probleem on muidugi vaktsineerimise tempo tõstmine, mis on omakorda sõltuv tarnetest. Terviseameti kodulehe andmetel tuli viimase 14 päeva lõikes keskmiselt tehtud vaid ca 2,500 vakstineerimise doosi päevas. Sellise tempoga kuhugi ei jõua ja tarned peaksid hüppeliselt suurenema, et sügiseks jõuda ca 60% elanikkonna täieliku vaktsineerimiseni.

USA’s vaktsiinide kättesaadavusega probleeme ei ole ja rahvuspühaks 4. juuliks loodetakse jõuda ca 70% inimeste vaktsineerimiseni. USA ja Israeli poliitika oli algusest peale agressiivselt suhelda vaktsiinitootjatega ja kui vaja, siis sinna investeerides. EL lootis vabamajanduse toimimisele ja võttis selgelt passiivsema hoiaku, mis vähemalt lühemas perspektiivis pole ennast õigustanud.

Aeglane vakstineerimise tempo ja viiruse mutatsioonid, liiga kiire majanduse avamine võivad kaasa tuua uue COVID laine, mis lükkaks kõik optimistlikud prognoosid uppi. Ja see on reaalne, mitte lihtsalt hüpoteetiline risk, millele viidatakse nii USA, kuid eriti EL osas.

Kapitaliturud

Alustagem seda lõiku meeleoluka ja samas väga õpetliku tagasivaatega 2008-2010 finantskriisile läbi klipi filmist „The Big Short“ (samanimelise väga-väga hea Michael Lewis’e raamatu ainetel). Lõik on pühendatud Micheal Burry’ile, kes ammu enne finantskriisi puhkemist aastal 2005 veenis New Yorgi suuremaid investeerimispanku looma (sellist finantsinstrumenti tol hetkel veel ei olnud) ja tema juhitud oma Scion Capitali hedge fondi’le ka müüma Credit Default Swaps’e on Mortgage Backed Bonds. Sisuliselt tähendas see seda, et pangad pidid talle maksma kui nende pankade poolt sündikaaditud kinnisvaraga tagatud väärtpaberid kaotavad oluliselt oma väärtust. Tema analüüsi aluseks oli see, et koos oma väikese analüütikute tiimiga vaatas ta iga sündikaaditud väärtpaberi ’sisse’ ehk analüüsis, millest need koosnevad, uskumata pimesi reitinguagentuuride omistatud reitinguid.

Lõik filmist, mille jooksul ta ostab neid swap’e ca 1 miljardi USD väärtuses, on vaatav siit, klassika:

Aga 2005 aasta suvest turu kokku kukkumiseni 2008 aasta suvel oli pikk maa. Vaatamata väga paljude uudiste kuhjumisele ja väiksemate Savings and Loans pankade krahhidele ei kiirustanud turg tegema ’mark to market’ Burry poolt ostetud swappidele. Aga lõpuks tema analüüs võitis – Scion Capital tõi oma investoritele Novembrist 2000 kuni Juuni 2008 summaarse 489% tootluse (ehk aastase ca 60%+ tootluse) ja talle isiklikult 100 miljonit USD kontole. Aga kergelt see ei tulnud. Müriaad hagisid oma investorite poolt, kes ei suutnud suurt pilti näha ja kaotasid kannatuse, osade investorite sunnitud lahkumine – kõik see tegi tema elu väga raskeks.

Loo moraal on muidugi – hea analüüs ja veelkord hea analüüs. Kuigi keegi ei tea, millal oodatud sündmus toimub, kuid ollakse kindlad, et see lõpuks toimub.

Michael Burry on ka hetkel seisukohal, et turgudel on suur mull ja inflatsioon on mure nr 1. Ta on eriti sarkastiline nii Bitcoini, Tesla (kus ta on lühike) kui ka turgude osas laiemalt. Samas seisukohta evib ka Noruiel Roubini (Dr. Doom), kes oma märtsi alguse loo ilmekalt pealkirjastab „The Covid bubble“ (loe lähemalt siit).

Roubini hinnangul on turud täna kas vahused või täitsa mullistumas. P/E suhted ajalooliselt ülikõrged ja võrreldavad 1929 ja 2000 aasta tasemetega. SPAC’ide maania, NFT’de maania, krüpto hullus on aluseks, et olla rohkem kui mures. Ta viitab ka sellele, et Fed ei paku lähiajal võimalust rahapoliitika normaliseerimiseks (loe intressimäärade tõusuks) ja kasvav võlakoorem suurendab stagflatsiooni (kõrge inflatsioon, madal majanduskasv) ohtu keskpikas perspektiivis tuues kaasa eeldused nii majanduse kui ka turgude raskeks maandumiseks.

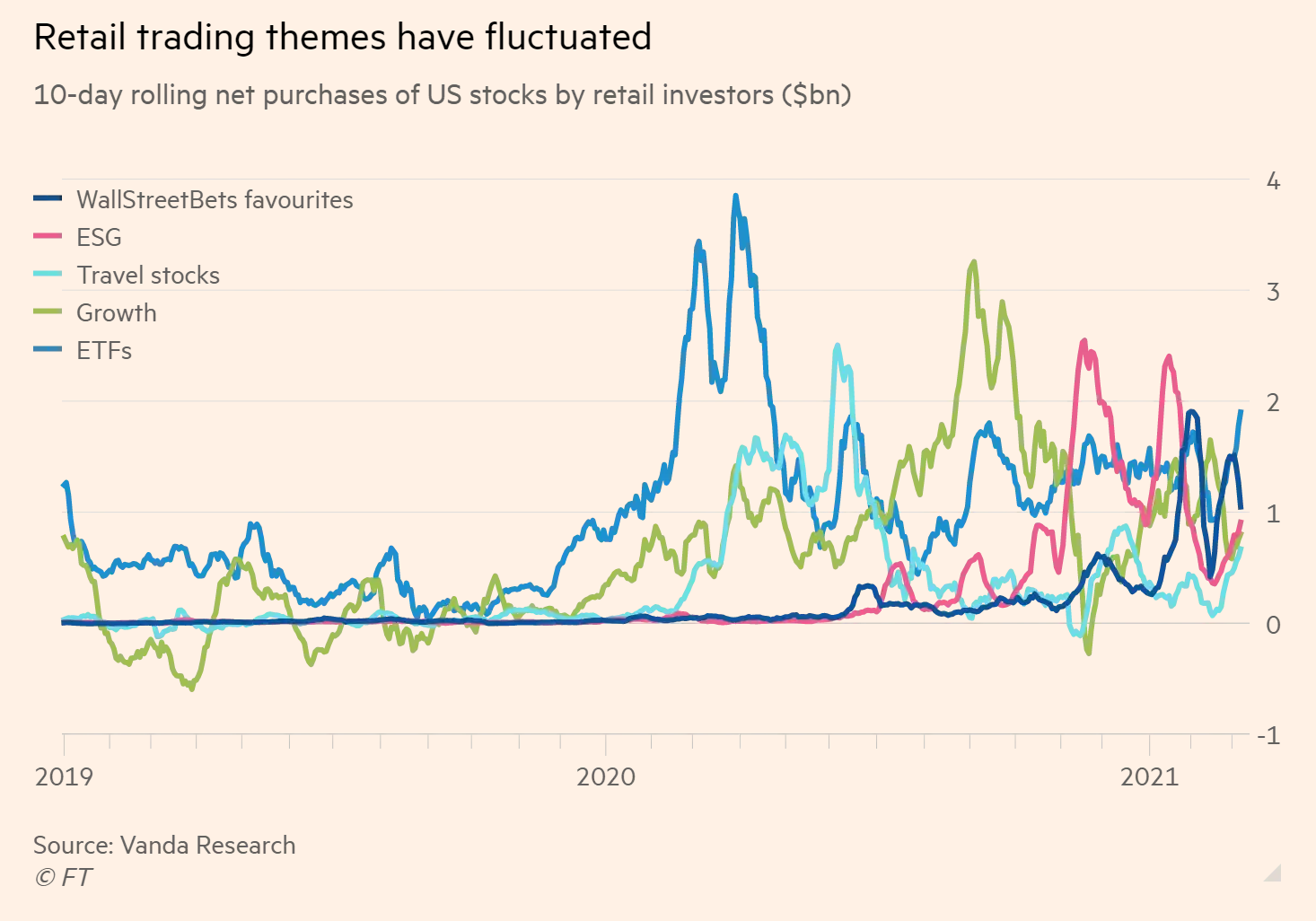

2021 perspektiivis näevad turud rohkem nö külgsuunas liikumist ju suuremat volatiilsust. Üha rohkem jaeinvestorite raha jõuab turgudele ja Robinhoodi-laadsetel platvormidel käib palavikuline kauplemine. Mis neid kõnetab, on sageli ettearvamatu. Vaata joonist.

Näiteks Redditi r/WallStreetBets foorumil on ca 9,4 miljonit kasutajat ja kuhu nende tähelepanu läheb, seda ’jumal juhatab’. GameStopi ažiotaaž oli paljuski selle foorumi genereeritud. Üldjuhul on nende tähelepanu ja sageli finantsvõimenduse peal kauplemine väga kauboilik.

Kui 2000 alguse dotcom maanias oli keskmise investori vanus ca 50 aastat ja kauplemise portfell ca 50k USD, siis nüüd domineerivad noored 30’sed, kes kauplevad ca 5,000 USD raames oma väikeste säästudega ja iga languse puhul pigem ostavad positsiooni juurde kui võimalik.

Roubini viitas sellele, et selline kauplemise lihtsustamine ehk demokratiseerimine (kauple mugavalt oma mobiili vahendusel ükskõik kus kohast ja ükskõik, mis ajal) viib paratamatult selleni, et päeva lõpuks lõpetavad paljud pisarates.

Teine uus fenomen, mis mõjutab mullistuste teket, on passiivne investeerimine läbi indeksfondide. Et tu Brute, Tuleva! Kuna ostetakse indeksit, siis see võimendab suurema osakaaluga aktsiate nagu tech hiidude aktsiate väärtusi ja isegi GameStop laadseid hullusi. Kõik on tore tõusvatel turgudel, aga vähem lõbus kiirelt langeval turul.

Tesla ja Bitcoin

Tesla osas pole muud eriti lisada, et põhisündmus viimase kuu jooksul oli SEC ametlik filing Tesla poolt, mille järgi Elon Musk’i uus ametinimi saab olema „Technoking of Tesla“ ja tema CFO, Zach Kirkhorn on nüüdsest „Master of Coin“. No comments!

Tesla aktsia kõigub hetkel 600 USD juures ja raske on näha tõusvate nominaal- ja reaalväärtuse intressitasemete tõusu juures seda arvestatavat jõudu, mis viiks Tesla aktsia uutele kõrgustele. Riskid allapoole on oluliselt suuremad.

Bitcoini puhul on Roubini ja Burry sügav skeptitsism juba mainitud. Teises äärmuses on muidugi Krakeni CEO Jesse Powell, kes pakkus märtsi alguses Bloombergi intervjuus Bitcoini hinnasihiks 10 miljonit USD ja edasi oleks piir lõpmatus ja kus kõik maailma kaubad saavad hinnastatud Bitcoinides (loe siit). Viimane on pigm sobiv tekst tänapäeva Isaac Asimovite ulmeraamatutesse. Fakt on ja selleks jääb, et Bitcoini kaevandamise energiamahukus on väga suur. Näiteks ühe Bitcoini tehingu CO2 jalajälg on võrdne 735,121 Visa tehinguga või 55,280 tunniga YouTube vaatamisega. Vaata lähemalt Bitcoin Energy Consumption Index.

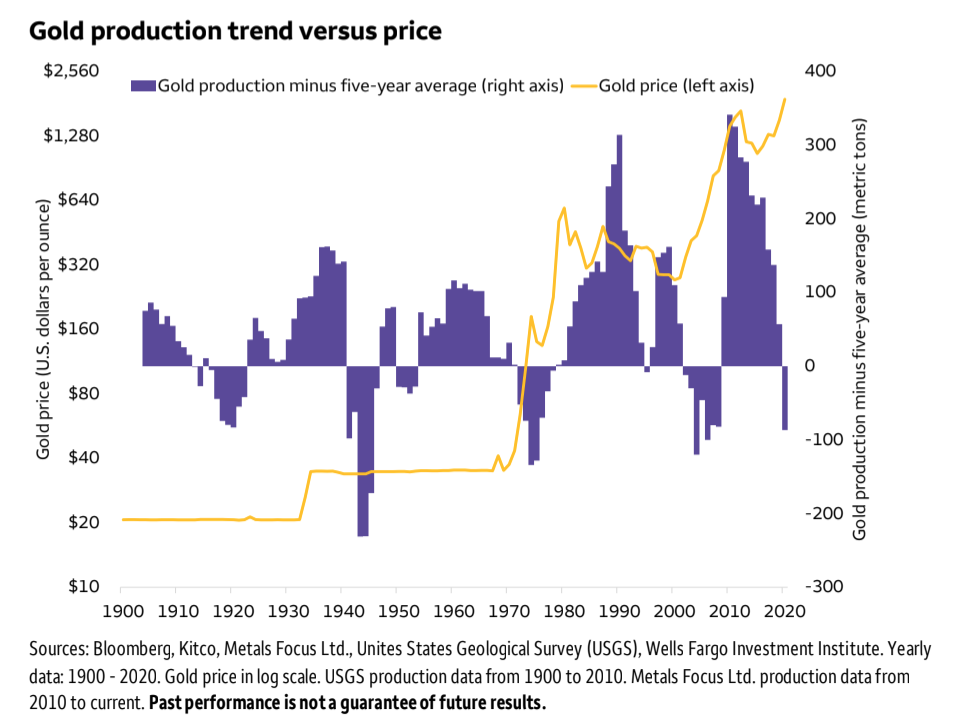

Tänu oma volatiilsusele ei ole Bitcoin ka sobilik väärtuse talletajana ja ei tõuka selle osas liiga lihtsalt kulda troonilt. Rääkides kullast, siis hiljutine Wells Fargo analüüs näitab, et kuld on ehk uue supertsükli lävel, mis oleks alles 7 supertsükkel alates 1900’st aastast ja peegeldab hetkel toimuvat tugevat nihet nõudmise ja pakkumise vahel (vaata joonist).

Kokkuvõtteks

- Riskid pole kuhugi kadunud ja kuigi mingit krahhi tänu väga lõdvale rahapoliitikale pole lähimas perspektiivis oodata USA’s ega Euroopas, siis stagflatsiooni teke kümnendi keskel on reaalne oht koos kaasneva kõrge inflatsiooni ja aeglase majanduskasvuga.

- USA on selles majandustsüklis selgelt Euroopast ees, nii vaktsineerimise tempo kui ka fiskaalpaketti(de) mahukuse osas, mis võimaldavad taastada majanduse normaalse toime.

- Inflatsioon on muutumas väga kiiresti ohuks number 1 ja seda juba lähiaastatel.

- Vaatamata suurele raha juurdevoolule, eriti jae investorite oluliselt suurema panuse tõttu, ei ole aktsiaturgudel uut buumi hetkel oodata. Pigem toimub külgliikumine ja suurem volatiilsus. Ka siin on lähiaastatel oodata rasket maandumist.

- Kuld võib olla tegemas suurt comeback’i (tervitused Meelis Atonenile), kuigi tõus algas juba eelmisel aastal.

Eesti

- Vaktsineerimise tempo on Valitsuse mure number 1 ja kiirem ning adekvaatsem kommunikatsioon number 2.

- Liiga kiire riigi avanemine on reaalne ja kõrge oht, kuna vaktsineerimise tase ei ole hetkel kaugeltki piisav. Tulemuseks võib olla 3 laine, mis lööks majandusse ülisuure augu, eriti turismi/toitlustuse sektorites.

- Milline on kriisijärgse Eesti nägu? President Bidenil on plaan, selle ümber võib arutada ja vaielda. Aga milline on meie plaan? ’Eesti 2035’ selgelt selleks ei sobi, kuna on unistusi ja loosungeid täis dokument, mille sildi all saab rääkida kõigest, ja teha mitte midagi.

- Milline on Eesti kriisist väljumise majanduslik plaan ja mis see maksab? Kes ja mil moel selle kinni maksab? Sharpminder ei tea ega oska ka kuskilt vastuseid otsida. Aga ehk on see plaan siiski Stenbocki majas ’seitsme luku taga’ olemas?

Foto: Brad Snecker, AbsolutVision, Unspalsh

Hinda ja jaga: