The Perfect Storm, vol. 4

Foto: Filmi “Runaway train” plakat

Sharpminder

Andrei Kontšalovski on kindlasti üks väga, väga hea režisöör. Venelane, aga samas ka maailma kodanik. Eelmises loos viitasime, et Sharpminder vaatas paar aastat tagasi tema viimast filmi Michelangelost, „Sin“ (Patt). Üks vägevamaid filmielamusi enne kui pandeemia kinos käimise üldse ära lõpetas. Tema 1985 aasta film „Runaway Train“ räägib kahest vanglapõgenikust, kes koos natuke ootamatu naiskaaslasega satuvad kihutava rongi peale. Paraku selgub, et rongil ei tööta pidurid ja abüss ootab ees. Elutahe on aga suur ja peab pingutama, et leida lahendusi. Kogu see süžee meenutab hetkeolukorda arenenud riikides, kus majanduskasv on tammi tagant lahti minemas (eriti USA’s), aga pole kindel, kas keskpangad on valmis õigel ajal pidurile vajutama või kas neil on üldse julgust keerulistes valikutest piduritega (intressimäärad) ’mängida’. Kihutavaid ronge, lisaks võimalikule inflatsiooni kiirenemisele, on teisigi. Näiteks rahavastiku kiire vananemine ja rohepöörde tohutu kulu.

Inflatsioon

Kui me mai alguspoolel avaldasime oma Tormi-sarja kolmanda loo, siis üllatus-üllatus, juba järgmisel päeval sai Financial Times’ist lugeda Soome Keskpanga presidendi Olli Rehni intrevjuud, kus ta rõhutas, et ECB peaks joonduma Fed’i tänasest rahapoliitika suunast. Selles osas räägib Olli Rehn sünkroonis meie eelmises riskide loos viidatud Itaalia keskpanga presidendi Flavio Panettaga. Seega, erinevalt 2008 a. finantskriisist on Põhja ja Lõuna Euroopa täna leidmas ühist keelt.

Fed lubab inflatsiooni osas paindlikkumat lähenemist ja ei võta 2%’se inflatsioonimäära ületamist, kui kohest tegutsemissuunist rahapoliitika karmistamiseks. Sharpminderi luges Fed’i avaldusest välja, et inflatsiooni kasvuks on keskpankade uksed üha rohkem valla. Aga kui inflatsiooni draakon uksest sisse lastakse, siis hetkle pole keskpankade juhtide ridades just palju neid, kes omaksid draakoni taltsutamise praktilist kogemust. Kõrge inflatsioon seljatati 1980ndate teiseks pooleks ning sellest ajast on ’palju vett merre voolanud’.

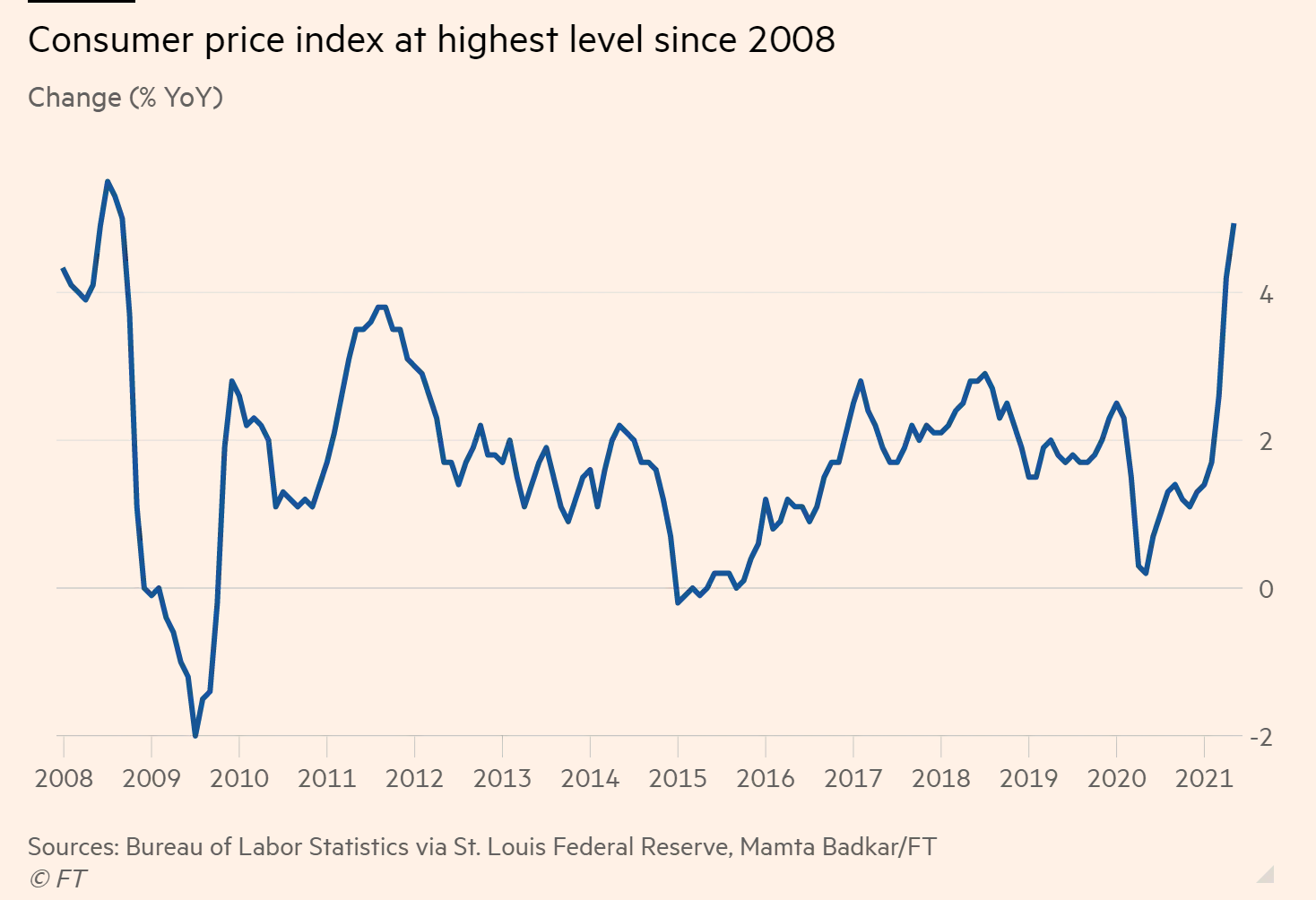

10. mail tulid ka USA CPI (meie THI) numbrid ja aastane kasv 4,2% ületas analüütikute ja Fed ootusi. See on kõige kiirem kasv alates 2008 aastast. Seejuures kasvas nn. ’core’ ehk hinnaindeks ilma volatiilsete toidu ja energiahindadeta 2021 a. aprillis 3,1%, mis on kiirem kasv alates 1992 aastast. 10. juunil olid vastavad numbrid maikuu kohta vastavalt 5,0% ja 3,8%. ’Core’ CPI on ka Fed peamine mõõdik, mida nad jälgivad. Visuaalselt pole see just julgustav vaatepilt. Teatava analoogiana ootab Saksa keskpank 2021 a. ca 4% inflatsiooni ning seda prognoosi on hiljuti järsult tõstetud võrreldes varasema 3%’ga.

Üldiselt jälgivad keskpangad olukorda ’külma kõhuga’ ja väites, et tegemist on ajutise inflatsiooniga, mis tuleneb ennekõike eelmise aasta väga madalast võrdlustasemest ja ajutistest tarneraskustest kriisist väljumisel. Turgudele meeldib seda juttu uskuda ja võlakirjaturgudel oli mais-juuni alguses ka suurem ralli, kus hinnad tõusid ja ’yieldid’ langesid.

Omapärase ja samas huvitava selgitusege sellele suhteliselt paradoksaalsele olukorrale, kus infltasioon kiireneb ja võlakirjaturud rallivad, tuli juuni keskel väga respekteeritud Gavelkal Research’i veergudel välja Anatole Kaletsky. Tema hinnangul pole küsimus selles, kas infltasioon tuleb, vaid selles, kui kiiresti ja kui kõrgele see tõuseb ning millised on hetke raha- kui ka fiskaalpoliitika mõjud majanduskasvule, tööhõivele jne. Kui inflatsioon kasvab mõõdukalt, siis probleemi pole ja turgudel on õigus.

Kaletsky joonistab välja kolm stsenaariumi:

- Turgudel ei ole õigus ja inflatsioon väljub kontrolli alt. Turgudel polegi alati õigus olnud meenutades kasvõi dotcom mulli või 2008-2009 ’sub-prime’ võlast vallandunud finantskriisi. Kuid need mullid tekkisid pikema aja jooksul ja hetkel ei peaks see stenaarium olema põhiline.

- Turgude ja analüütikute vaated lähiajal konvergeeruvad ja kuigi inflatsioon jääb püsima ca 3% piiresse ja Fed ’normaliseerib’ lühiajalise intressid kuhugi 2% tasemele oluliselt kiiremini kui on seni eeldatud. Kaletsky hinnagul on sellise stenaariumi tõenäosus suurem kui esimesel.

- Kaletsky enda lemmiknarratiiv on, et USA majanduspoliitika, mis baseerub väga odaval rahapakkumisel ja fiskaalsel ekspansioonil ongi uus normaalsus. See tooks kaasa väga tugeva majanduskasvu ja kõrge tööhõive järgneva 4-5 aasta jooksul ning alles siis tuleb võib-olla seista silmitsi kõrgema inflatsiooni ohuga.

Sharpminder sügab siin natuke kukalt. Oleme olnud kõrgema inflatsiooni usku ja Gavelka üks ’research paper’ veel meie seisukohta ei muuda. Pigem kaalume ikka kas varianti 1 või 2. Aga kuna kõikvõimalikke muutujaid on väga palju, siis osundada ühele ja ainuõigele variandile poleks ilmselt mõistlik.

Kindlasti peab silma peal hoidma ka tootjahinna indeksitel. Hiinas oli mais aastane kasv lausa 9%, USA’s oli mai lõpus sama number 6,5%. Tootjahindade kiire kasv ’toidab’ omakorda ka tarbijahindu. Ega Eestiski asjad teisiti ole – nädalapäevad tagasi avaldatud statistika näitas, et 2021 a. mais tõusid tootjahinnad aastases võrdluses 8,4%. Eks igaüks meist võib oma praktilise kogemuse pinnalt rääkida kui kiiresti hinnad kuskil valdkonnas kasvavad ja kui pikakaks on muutunud paljude tööstuskaupade tellimisajad. Hoogne majanduse taastumine ja tuure koguv rohepööre tõstavad järjekindlalt toorme hindu.

Aga enne kui minna rohepöörde suhtelise kalliduse ja sealt tuleneva võimaliku kõrgema inflatsiooni juurde, tutvustame oma lugejatele hedonistlikku inflatsiooni.

Hedonistlik inflatsioon

Lihtsustatult seletades tähendab hedonistlik inflatsioon seda, et toodete ja teenuste tehnoloogilise arengu tõttu inflatsiooni arvutamise aluseks olevad tarbijakorvi komponendid vahelduvad ja see ei peegeldu inflatsiooni arvutuste juures. Toome siin ühe lihtsa näite. Täna on toidupoodides saada mitmesugust uusi elustiili-kaupu – proteiinirikast hakkliha ja jogurtit, suurema D-vitamiini sisaldusega piima või mahepõllunduse kapsaid-kaalikaid. Need elustiilikaubad kipuvad olema ca 30% kallimad kui tavalised toiduained nagu veendusime pistelise e-toidupoodide pakkumiste vaatlemisel. Kui neid proteiinirikkaid kaupu hakatakse ühe rohkem tarbima, siis toidukorvi hinnastamise juures see proteiinirikas hakkliha või jogurt asendub tavalisega ning sealt tekkiv hinnatõus ei lähe arvesse inflatsiooni arvutamisel.

Väga hea artikkel mida hedonistliku inflatsiooni osas lugeda on üllitatud AIER (American Institute of Economic Research) poolt maikuu lõpus. Loe siit. Lihtne ja arusaadav.

Näiteid muudest valdkondadest on samuti piiritult. Sama artikkel toob näiteks välja, et Ford Mustangide baasmudeli hinnad on kasvanud viimase 25-30 aasta jooksul kasvanud ca 200% ja Honda Accordidel ca 100%. Samas USA CPI indeksis autode hinnad pole kasvanud ja autode hinnainflatsiooni justkui ei olekski, sest kogu aeg muutub arusaam, milline on ’normaalne’ auto baasmudeli konfiguratsioon koos lisadega.

Kindlasti on paljud uuendused inimesele kasulikud, aga kindlasti mitte kõik pole vajalikud. Autode juures on praegu trend üha võimsamad multimeediakeskused ja navisüsteemid ultrakirgaste suurte ekraanidega; lisaks täiendavad turvapadjad, päiksekardinad, parkimisabilised jmt ’nice to have’ kategoorias olevad uuendused. Hedonistlikku hindade kasvuruumi on autode arendamisel küllaga.

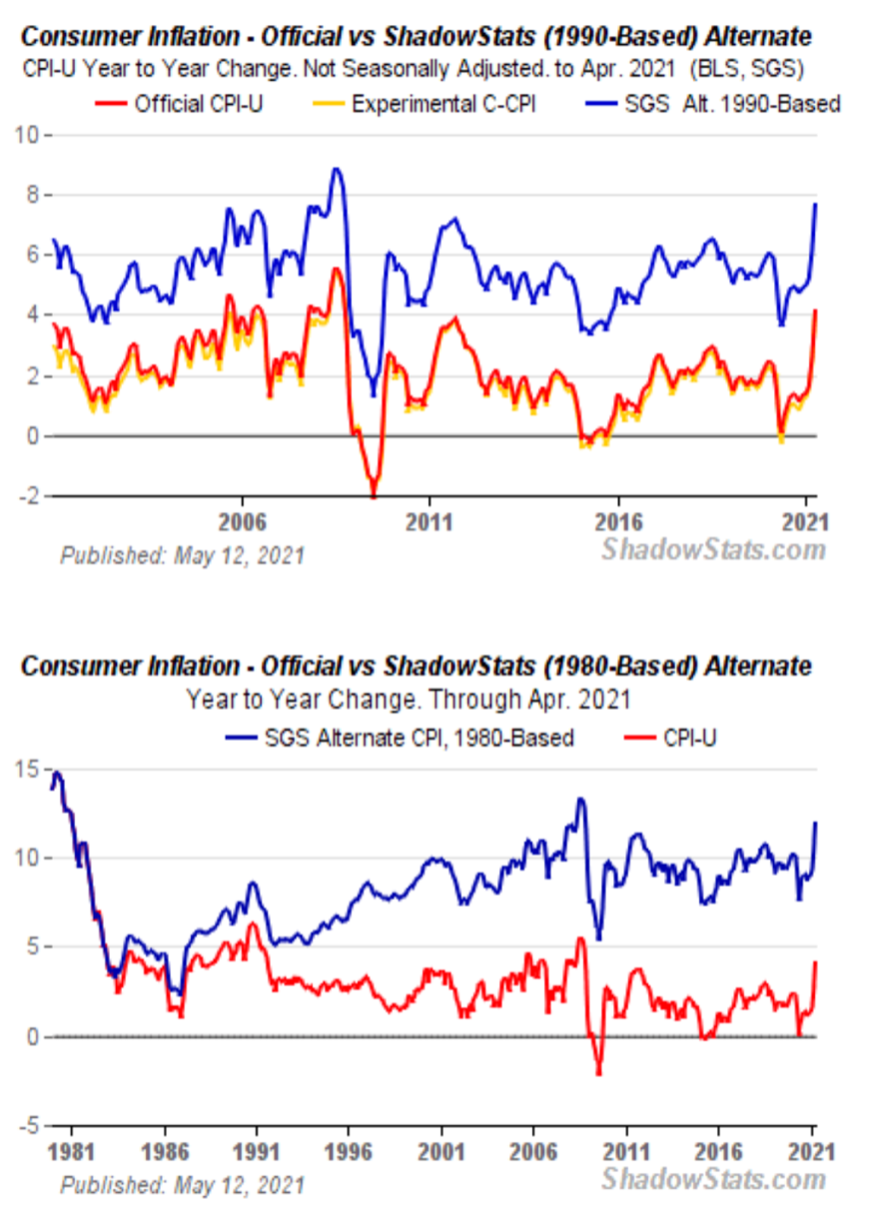

Väga õpetliku graafika pakub meile ShadowStats.com. Seeda veebisaiti peab keegi hr. John Williams, kes analüüsib järjepidevalt erinevaid inflatsiooni arvestamise metoodikaid ja pakub seeläbi ametliku ja tegeliku (st koos hedonistliku inflatsiooniga) võrreldavaid aegridasid. Hr. John Willimasi tööle viitab nii AIER’i artikkel kui ka teised analüütilised uuringud, mis Sharpminderi töölauale on maandunud. Väga huvitav ja hariv.

Allpool on kaks joonist ShadowStats kodulehelt, kus üks näitab ametlikku ja tegelikku inflatsiooni 90ndate metoodika alusel ja teine 80ndate metoodika alusel.

Allikas: Avaldatud tänu ShadowStas toele

Nii oleme hetkel 80ndate metoodika järgi enam kui 10%’se inflatsiooni juures ja 90ndate metoodika järgi 8% piirimail. Omette teema on see, et kuidas see jäämäe pealne (ametlik THI) ja veealune (hedonismi) osa haakuvad teatud ringkondades popi MMT (Modern Monetary Theory) teooriaga, mis väidab, et riikidel, kes kontrollivad oma rahatrükkimist ei ole mingit probleemi kuni 4%’se inflatsiooniga. Samas pole selge, et kas jutt käiks ainult ametlikust inflatsioonist või summaarsest (koos hedonistlikuga) inflatsioonist?

Kogu selle inflatsiooni ja eriti hedonistliku temaatika üks oluline dimensioon on see, et vähemjõukamad inimsed kipuvad kogu aeg nö. vankri pealt maha kukkuma. Nende sissetulekud ei jõua järgi ametlikule ega tunnetatavale inflatsioonile. Juba aastaid tagasi polnud kõhna rahakotiga pensionäril võimalik saada ilma internetita mobiiltelefoni paketti; mitut moodi tuunitud rukkileivad on tänaseks pea välja tõrjunud selle kõige tavalisema leivapätsi, mida saaks osta mõnekümne sendi eest.

Summaarselt mõjutab hedanistlik inflatsioon sotsiaalset sidusust nähtamatult ja hiilivalt, kuid väga tugevalt ja pikaajaliselt.

Vaatame nüüd edasi veel kahte faktorit, millel on oluline mõju inflatsioonile, nii ametlikule kui ka hedonistlikule.

Toormehinnad (näiteks vask)

Keskendume oma loos vaid ühele toormele, nimelt vasele. Kõike lihtsalt ei jõua ühe loo raames kajastada. Vask on oluline komponent nii kiirelt taastuvas majandusnõudluses üldiselt kui ka rohepöördega seotud nõudluses.

Näiteks on tavaautodes vaske ca 8-22 kg, hübriid-elektri autodes (HEV) ca 38 kg, ’plug-in’ hübriid autodes (PHEV) ca 59 kg ja elektriautodes ca 82 kg. Ühe korraliku elektriauto liitium-ioon aku, mis kaalub ca 450 kg, sisaldab muu hulgas 10 kg liitiumi, 13 kg koobaltit, 25 kg niklit, 38 kg vaske, 50 kg grafiiti ja 175 kg terast, alumiinimi ja plastikut.

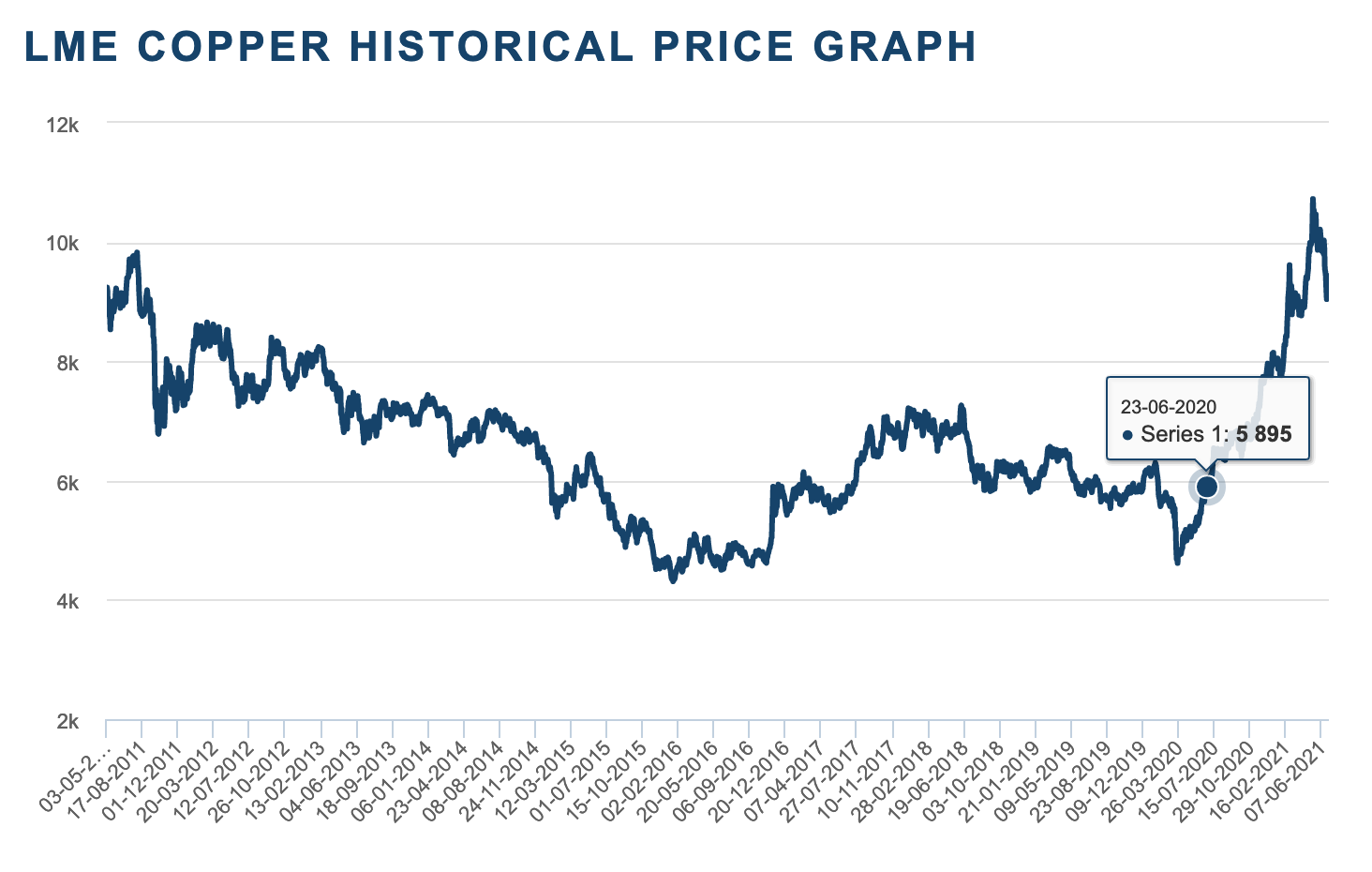

Kõige ilmekamalt näitab nõudlust vase järele Londoni Metallibörsi hinnagraafik viimase 10 aasta kohta (hinnad tonni kohta).

Allikas: LME andmete baasil

Selle aasta mais käis vase tonni hind üle 10,500 USD taseme ja seda esimest korda viimase kümnendi jooksul. Goldman Sachs hinnangul kasvab vase nõudlus kümnendi jooksul pea 600% kuni 5,4 miljoni tonnini aastas, aga vasekaevanduste kapatsiteet võib jätta nõudluse rahuldamisse kuni 8,2 miljoni tonnise ’augu’.

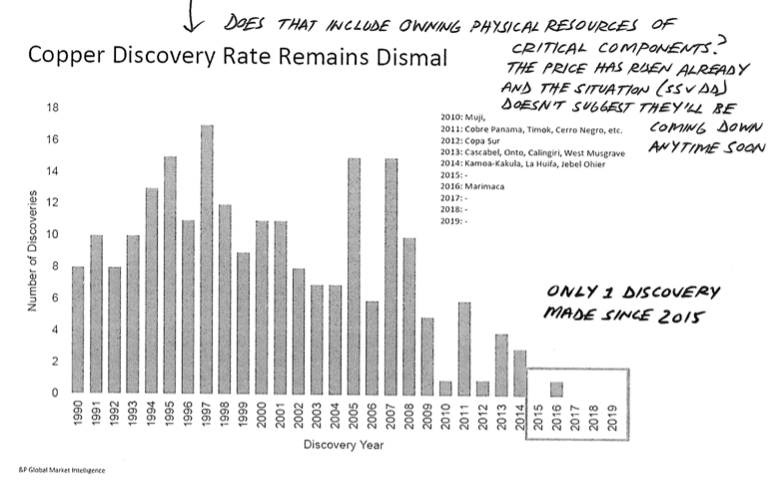

Piisab vaadata joonist, mis on meie töölauale jõudnud CLSA Reserach vahendusel. Uusi vase leiukohti napib ja see asjaolu üksinda survestab vase hindu oluliselt. Analüütikud usuvad, et vase hind ei lange alla 8,000 USD tonnist ja pigem on lähima kümnendi reaalsem hinnasiht ca 20,000 USD tonnilt.

Allikas: CLSA

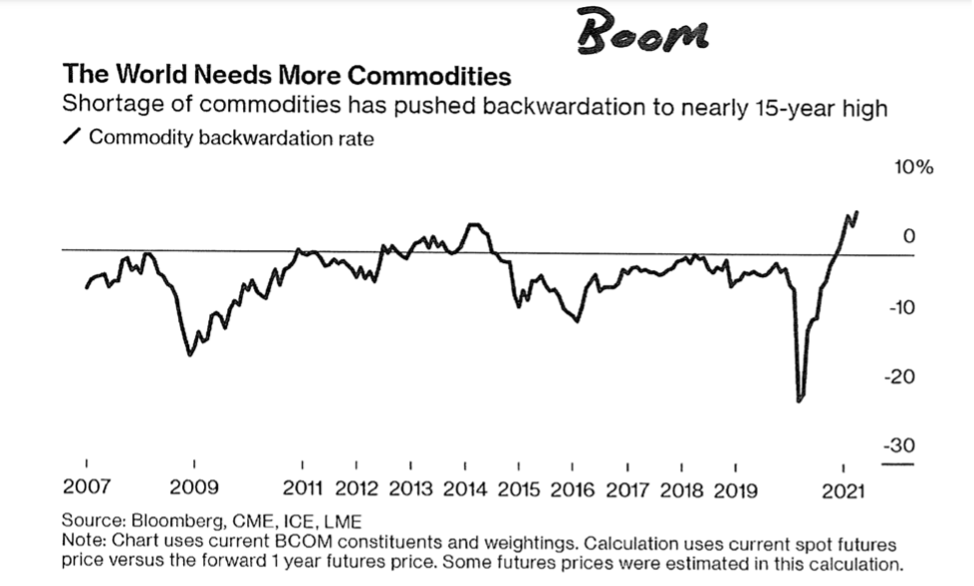

Veel üks aspekt, mis iseloomustab toormehindade rallit ja ülikõrget nõudlust on nn. ’backwardation’ efekt. Viimane peegeldab seda olukorda, kus toormete spot ehk täna makstavad hinnad on kõrgemad kui sama toorme tulevikuhinnad. Vaata joonist.

Allikas: CLSA

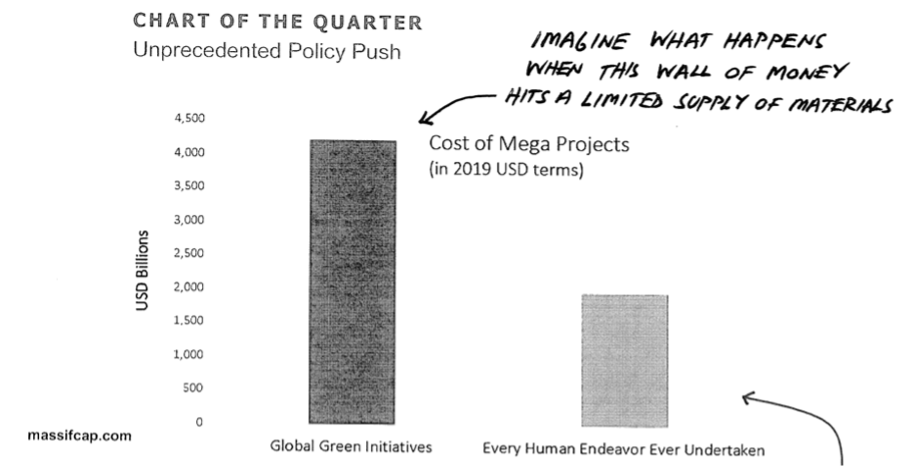

Teiseks väärivad tähelepanu rohepöörde võimalikud kulud. Neid pole kerge kokku liita, aga kui USA, EU ja Hiina lähima 30-40 aasta prognoositud kulud kokku lüüa, siis Rahvusvaheline Energia Agentuur (IEA) pakub selleks 45 triljonit dollarit. Võrdluseks, USA kui maailma suurima majanduse föderaaleelarve aastaks 2020 oli tuludena 3,4 triljonit ja kuludena 6,6 triljonit (vaata lähemalt siit).

Veelgi ilmekama pildi rohepöörde maksumusest annab pooltõsine võrdlus USA, EU ja Hiina rohepöörde juba väljakuulutatud kulude ja kogu inimkonna seniste suuremate projektide maksumuse vahel. Viimast näitajat ei maksa üleliia tõsiselt võtta, kuna reaalselt pole võimalik kõiki inimkonna poolt ette võetud projekte tagantjärgi hinnastada, aga mingi pildi see siiski annab. Arvesse läksid siin nii kõik USA raudtee projektid ja kiirteede võrgustik, Manhattani projekt, Suessi ja Panama kanalid kuni Hiina müürini välja.

Allikas: CLSA

Selles rohepöörde rallis ei saa tähelepanuta jäta ka arenenud ühiskonna suutlikust ja vajalike maavarade olemasolu, et kõik soovid ära realiseerida. Mõneti kainestav on lugeda Hollandi Infrastruktuuri ja Vee Ministeerimi poolt tellitud raportit, mis osundab sellele, et ekspodentsiaalne kasv taastuvkasutuse tootmisressursside puhul ei ole võimalik tänapäevaste tehnoloogiate ja metallide kättesaadavuse juures.

Kõik see kokku mõjutab ilmselt palju ka inflatsiooni ootusi. Iseasi kui palju selles tulevasest hinnatõusust kvalifitseerub tulevikus ametlikuks inflatsiooniks ja kui suureks kasvab inflatsiooni hedonistlik komponent. Sharpminderil pole klaaskuuli, mille pealt seda ennustada, aga vaist pigem ütleb, et rohepööre ja paratamatu materjalide kallinemine suurendavad hedonistikku inflatsiooni rohkem kui see meile meeldiks ja klassikalise inflatsiooni kõrgem määr on uus normaalsus. Seega peame paljude oma kaupade eest maksma rohkem, kuigi see ei pruugi samaväärselt kajastuda ametlikus infltasiooninumbris.

Lõpetuseks ajaloo paradoksidest teemal inflatsioon. 01.06. Financial Times pakkus hea ülevaate inflatsiooni ajaloost: Detsembrikuine Fedi Federal Open Market Committee (FOCM) nõupidamine oli rutiin. Komitee liiikmed olid kindlad, et majandus saab kasvava nõudlusega hästi hakkama ilma et tekiks tugevat survet hindadele. Kuigi toormehinnad olid järsult kasvamas, ei arvatud, et need kanduksid üle tööstus- ja tarbekaupadele. Üldine inflatsioonitase ei tohiks olla probleem. See FOMC kohtumine toimus 15.12.1964, ehk täpselt kaks nädalat enne seda kui USA’s algas 17-aastane periood, mis täna on tuntud kui ’The Great Inflation’.

Kas ajalugu kordub või mitte, näitab aeg.

Kapitaliturud – Houston, we have a problem!

Probleeme võib olla muidugi erinevaid. Eestis tundub olevat reaalne probleem selles, et majandusküsimusi ja teemasid on hakanud kajastama Kroonika ja Elu24 ajakirjanikud. Mõneti teeb see nalja, aga teisalt on kurb ka. Nii saatis Äripäev kutse Äriplaani 2022 konverentsile, kus astub üles „hurmav valik kapitaliste“. Delfi Ärileht suutis edastada Äripäeva uudist, et Dr Micheal Burry on tagasi oma tviitimise ja hoiatustega turgude võimalikust suurest kriisist. Kui Äripäev oli oma uudise peakirjastamisel suutnud jääda OK tasemele viidates Dr Burry’le kui edukale fondijuhile. Delfi/Ärileht ei suutnud aga kuisatusele vastu panna ja tituleeris Dr Burry „staarinvestoriks“. Lihtsalt Ärilehe toimetusele teadmiseks. Dr Burry’ile meeldib kui teda kutsutakse Dr Burry’iks. Mitte edevusest, vaid seetõttu, et tal on ülikoolidiplom meditsiiinis ja ta hoiab oma arstilitsentsi Californias aktiivsena koos selle juurde käiva pidevate täiendkoolitustega.

Muidugi on iga väljaande asi, millist pilti soovitakse endast jätta, aga võiks siiski püüda Rannamajade ja Insta rinna, ranna ja muude staaride tegemisi ning keelepruuki lahutada tõsiste majandusuudiste kajastamisest.

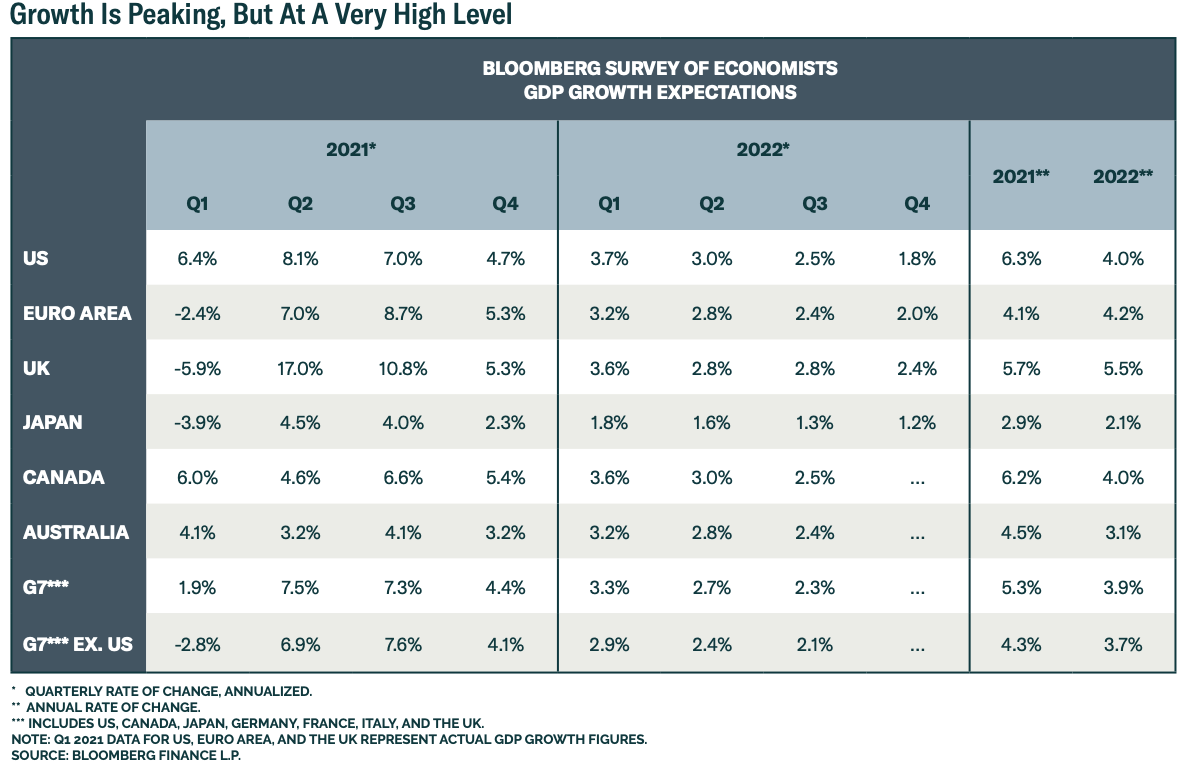

Mingem aga nüüd tõsisemate teemade juurde tagasi. Iseenesest on Sharpminderil väga sügav respekt Dr Burry tegemiste suhtes ja seetõttu peab veelkord vaatama, miks on ta nii kriitiline turgude võimalike arengute suhtes? Tavaloogika järgi hakkab majandustel just hästi minema. Analüütikute konsensuslikud ootused suuremate majanduste suhtes on välja toodud selles BSA analüütilises tabelis. Kasv missugune!

Allikas: BSA Research

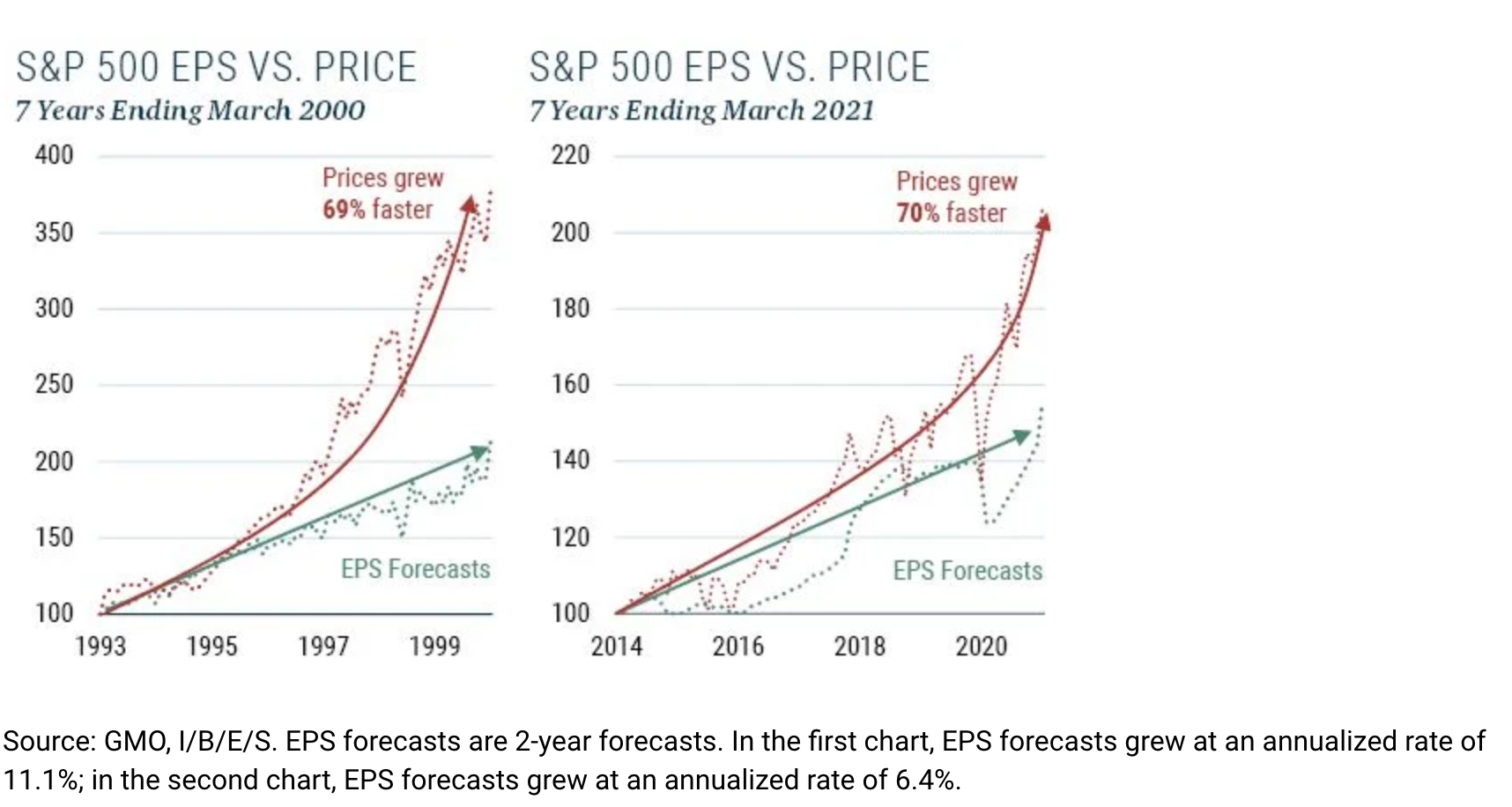

Kui niimoodi päike paistab, siis milleks muretseda? Aga jällegi on mõsitlik vaadata ajalukku ja tõmmata sealt paralleele tänase olukorraga aktsiaturgudel. Võtame appi paraleelsed graafikud, mis on koostatud GMO analüütikute poolt. Need peegeldavad seda, kuidas aktsiate hinnad ’jooksevad’ eest ära turu noteeritud S&P 500 ettevõtete kasumite reaalkasvust. Hetkel vaatab meile vastu peegelpilt olukorrast, kus turud olid enne dotcom mulli lõhkemist mätsis 2000.

Allikas: GMO Research

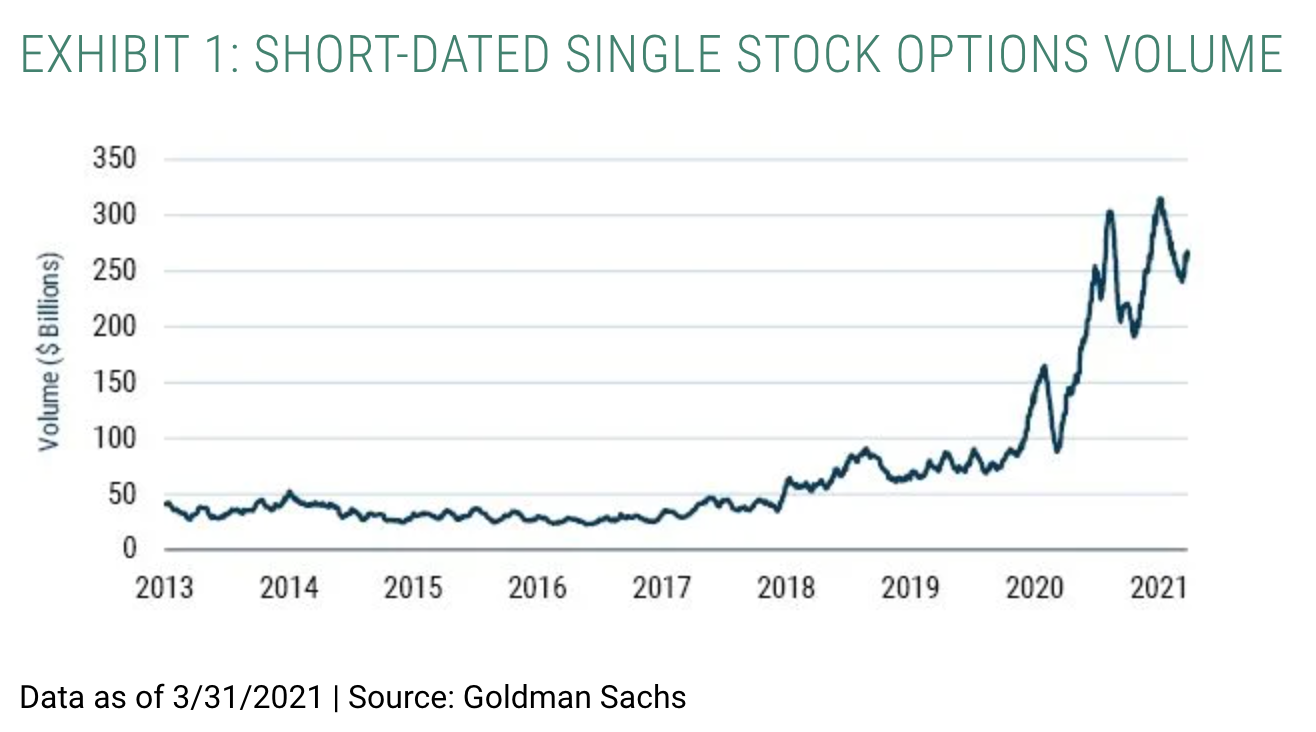

Kui sellest näitest ei piisa, siis vaataks otsa andmetele lühikese tähtajaga aktsia optsioonidele, mis on hetkel välja kirjutatud. Tegemist on väga spekulatiivse instrumendiga, kus panustatakse jõuliselt alusvara kiirele ja lühiajalise kasvule. Miski ei illustreeriks paremini seda treminit, kui ’vahused’ on turud. Vaata joonist.

Allikas: GMO Research

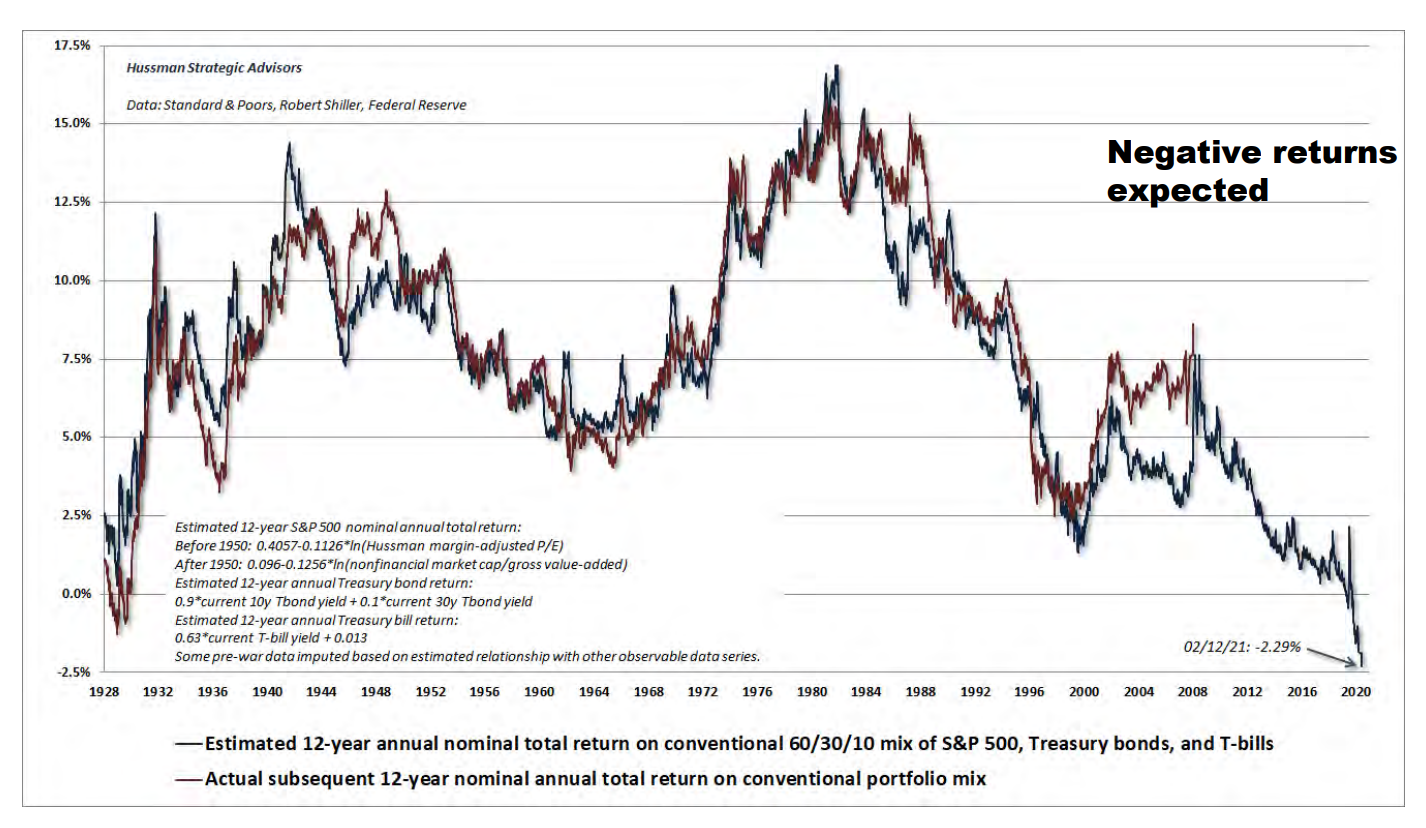

Kuid see pole veel kõik. Ilma Dr Burry poolt hoiatatud kollapsita on analüütikute ootused turgude osas väga skeptilised. Vaadates klassikalist portfelli, mis koosneks 60% S&P 500 nimekirja aktsiatest, 30% Treasury pikajalistest võlakirjadest ja 10% T-billidest (lühiajaline riigivõlg) oodatavast tootlusest, siis see on kahjuks tagurpidi peegelpilti viimase kümnendi ennekõik viimase aasta super edust.

Allikas: CLSA

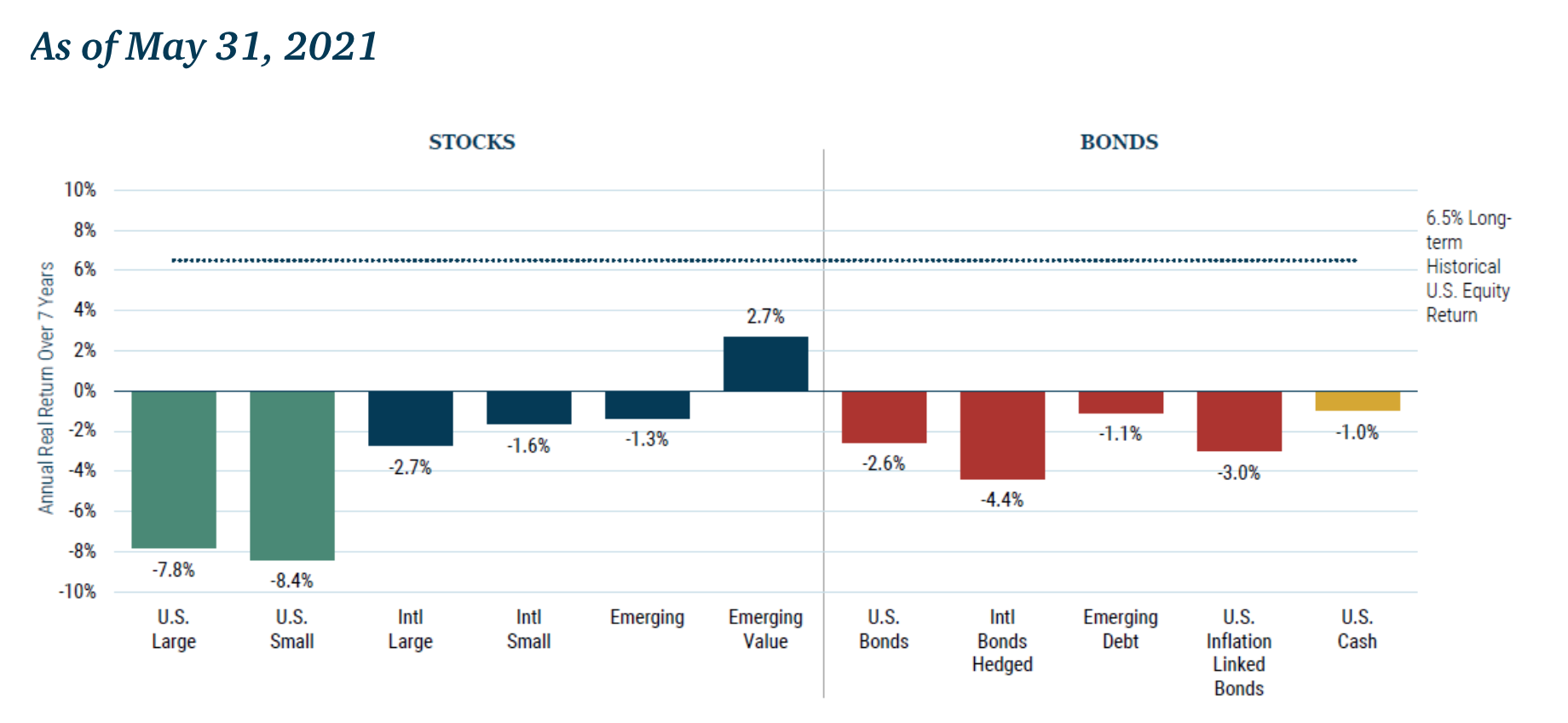

Et i-le punkt panna, siis toome siinkohal välja ka viimase ja igakuiselt uueneva GMO analüütikute hinnangu, milliseks suure tõenäosusega kujunevad erinevate varaklasside tootlused järgneva 7 aasta jooksul. Pilt on väga nukker ja investorid peaksid tegema tugevaid pingutusi, et oma portfelle hinnalanguse eest kaitsta või kaaludes uusi investeeringuid. Dr Burry on Teslas lühike 540 mio USD positsiooniga, mida on palju. Tõsisemad analüüsimajad soovitavad ikka otsida häid ’value’ investeeringuid ja olla väga valiv. Kui piltlikustada, siis targemad inimesed otsiksid kummikud ja vihmavarju kohe välja, kuigi taevas kiirgab kuum päike.

Allikas: GMO Research

Krüptod

Oma eelmises (kolmandas) riskide loos osundasime Bitcoini näitel sellele, millist reaalset riski tema väärtusele võib omada anonüümsuse vähenemine ja üldine regulatsioon. Möödunud kaks kuud ei ole Bitcoinile ega teiste krüptodele just meeldivad olnud. Eri riikide regulatiivsed sammud (Hiina, UK, jne.) pluss Elon Muski soovin/ei soovi Bitcoini kasutada, on hinda kõvasti alla surunud ja lähiperspektiiv ei tõota paremat. Pigem on ka USA erinevad regulaatorid kokku leppimas, kuidas krüptoturgu korrastama hakata ja lühiajaliselt on see kõik ’bad news’.

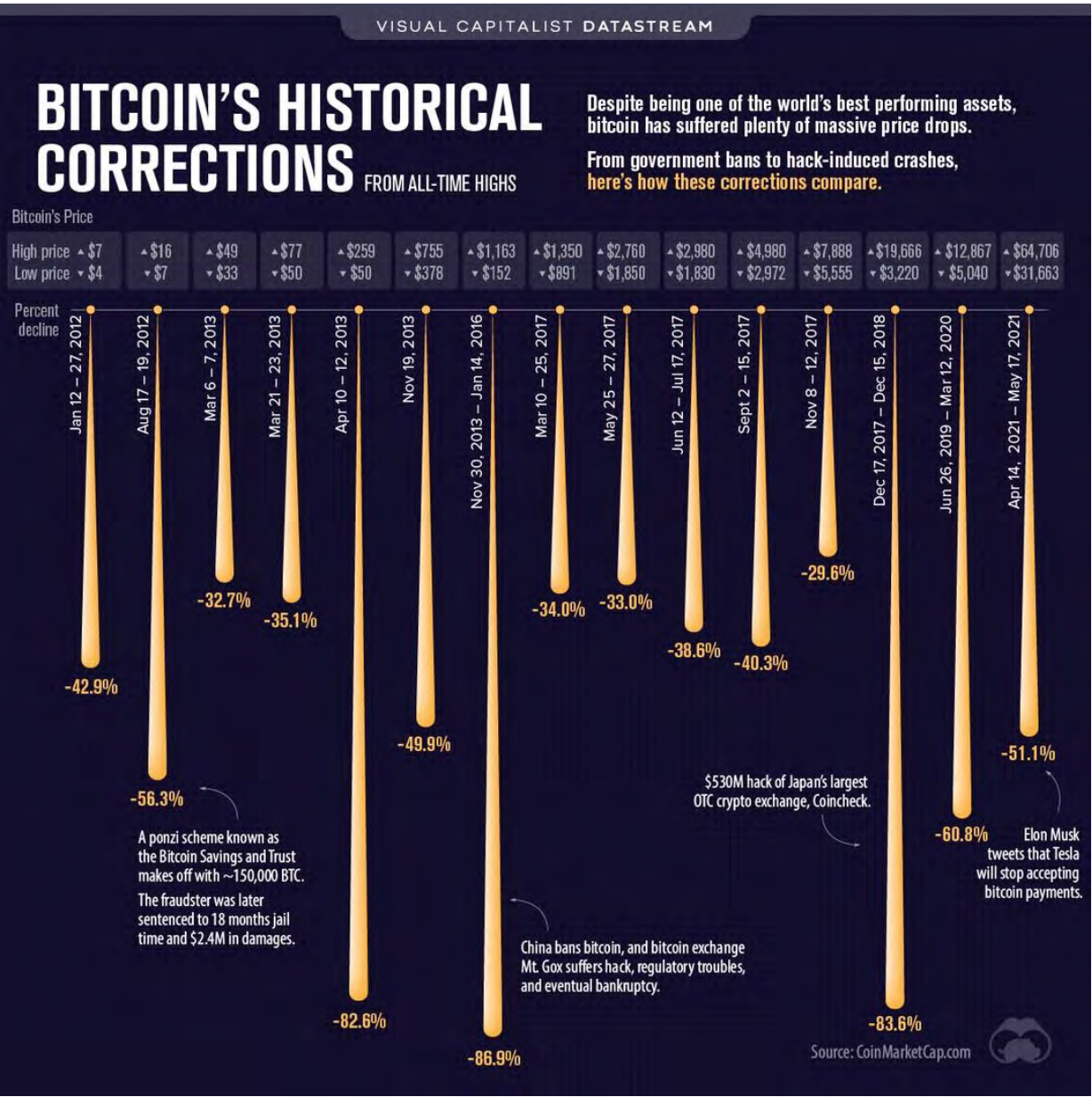

Aga muidugi pole õige ega kohane kogu krüpto teemat nullida. Bitcoini ajalugu on näidanud, et tegemist on äärmiselt volatiilse varaga ja senised ’sada surma’ pole üksi veel fataalne olnud. Vaata suuremaid Bitcoini kõikumisi jooniselt. Ka siin on vihmavari ja kummikud paslik välja otsida. Ilm on viimasel ajal nadi olnud ja paremat pole lähiajal ilmakaardilt leida.

Allikas: CSLA

Kokkuvõtteks

Kui püüaks lühidalt kokku võtta, et mis on siis meie 4 tururiskide loo ajal sellele poolaastal siis muutunud. Kuigi finantsrisk on turgude paratamatu komponent ja see ei kao kuhugi on uksed ikka valla erinevatele ’doomsday’ stsenaariumitele. Kui nüüd vaadata riskidele erinevate komponentide kaupa, siis:

- Inflatsiooni ei tahetud aasta alguses veel ülitõsiselt võtta, siis tonaalsus muutus. Vähemalt turud usuvad hetkel veel sellesse, et keskpangad (Fed, ECB) saavad oma asjaga hakkama ja pole liiga palju põhjust muretsemiseks. Kuigi üldiselt nähakse selgelt kõrgemaid inflatsioonimäärasid kui deflastiooniline eelmine kümnend seda pakkus, aga kui inflatsioon 3% tasemest liialt palju kõrgemale ei tõuse, siis elu on lill ja pidu kestab edasi. Oleme ise pisut skeptilisemad ja mänu ilu mõjutab ka hedonistliku inflatsiooni vaatenurk. Ehk mis on tegelik inflatsioonimäär ja mille pärast peaks muretsema? Küsimusi jääb õhku ja oleme valmis neid ka edasi käsitlema.

- Kapitaliturud tegid I kvartalis veel suure ralli, aga nüüd hakkab üha ilmsemalt paistma, et turukorrektsioon või kellegi vaates krahh on tulemas ja küsimus on selles, millal ta kätte jõuab. Turge hoiab üleval väga palju odavat ja spekulatiivset raha, mis paljuski kanaliseerub aktsiaturgudele. Nii, et on väga raske öelda, millal sellise väga suure nõuluse ja pakkumise tasakaal nii paigast ära kukub, et turud tõeliselt värisema hakkavad. Kui inflatsiooni osas investorid ja meie lugejad suurt midagi ise teha ei saa, siis oma investeeringute portfellid on küll mõistlik kriitiliselt üle vaadata ja olla valmis halvimaks.

- Kui meie esimese loo kirjutamise hetkel krüpto regulatsioonid oli nagu kauge muusika, siis täna on see reaalsus ja see kõik on alles algus. Mida teevad krüptode väärtused siis kui see turusegment on reguleeritud vähegi võrreldavalt muude varaklassidega ja kaob krüptodesse investeerimisel anonüümsuse küsimus, siis see on miljoni dollari küsimus, et mis maksab Bitcoin ühe aasta pärast. Elame näeme, ise oleme siis pigem skeptikute ridades ja suurt tõusupotentsiaali siin lähitulevikus ei näe.

Foto: Anastasiya Ilmaz, Unsplash